選擇權價差單是什麼?2分鐘了解價差單概念、目的,打破風險迷思!

常聽到有人說選擇權賣方風險無限,這是為什...

Read more

選擇權未平倉是指:在選擇權契約結算前,選擇權買方和賣方持有且未平倉的選擇權部位。未平倉口數和金額的數字為正數,代表買方部位;負數則代表賣方部位,例如:外資CALL未平倉口數12000口,表示外資持有CALL淨部位12000口;自營商PUT未平倉口數-10000口,代表自營商淨部位是賣10000口PUT。

研究期交所每天公布的選擇權未平倉口數和金額可讀出許多訊息,我用說人話的方式,把台股選擇權未平倉籌碼整理成方便閱讀的資料,加上獨家觀察重點x3和籌碼流動變化詳解。以下資料每日更新。

| 買權 Call | 履約價 | 賣權 Put |

不了解支撐壓力表?免費課程學會解讀支撐壓力表(課程請點 此連結)

*P/C Ratio是看整體、看全貌,支撐壓力表可以看細節,而再進一步解讀籌碼內容則可以用來當成交易的趨吉避凶指標。

期交所:未平倉契約金額以各選擇權序列當日結算價格,乘以契約乘數再乘以未平倉口數後加總。

長期經營並製作中文市場最專業的選擇權教學網站,多年來我產出超過150個教學影片並回覆上千則留言,讓我完全清楚新手交易時遇到的問題與解決方法;我知道怎麼進行教學,最能幫助大家快速上手選擇權交易。今年是課程持續更新的第3年了,一次加入,永久更新!

說人話的選擇權課程3.0,2024新年更新:

正在跟業界資深高手羊叔合作,設計『雙買+小台』策略交易機器人,目的是大幅提昇勝率;過程中在做策略回測時意外發現,之前連續22週獲利的大區間策略也能在週一做出新配置!

於是發展出週四、週五和週一不同自動化策略。即將更新!

🎆 延續過往3年傳統,只要是 說人話的選擇權課程3.0 學員都能免費觀看更新🌟

選擇權籌碼的分析關鍵,在於從交易動機進行推測,而期貨、選擇權絕大多是電腦單在跑,都是自動化交易,所以要從這邊推論出大家的意圖其實不算難;也因為都是電腦單在跑,代表這些選擇權籌碼都是經過一系列計算所得出的結果,也證明選擇權交易可以完全依據數學與科學進出場,靠計算就可以聰明獲利,這也是我喜歡交易選擇權的原因。以下提供選擇權籌碼分析的重點:

外資選擇權籌碼特性:外資的選擇權交易是出於需要而進行買賣。外資長期用選擇權幫現貨避險;例如,要幫500億現貨避險,外資不用再拿500億資金建立反向部位,可以透過選擇權配置用非常低的資金對沖500億現貨下跌風險。

自營商選擇權籌碼特性:自營商為被動造市,必須用期貨等其他方式避險,避免虧損出現。從避險方式有機會看出自營商對市場走向的判斷。例如,當自營商造市賣出PUT,可能會用期貨空單對沖下跌風險,則視為中立;若是反而增加期貨多單跟選擇權部位同方向,可能比較偏多。

散戶的選擇權籌碼特性:散戶多做逆勢單,趨勢是外資主導,容易形成外資跟散戶兩邊對做的印象。

當有明顯訊號出現,透過期交所資料可以判讀外資自營商、大戶、散戶買賣的位置。在 《2022選擇權籌碼分析》從交易動機出發,讀懂市場動向! 介紹過如何判讀期交所得到的資料,知道:

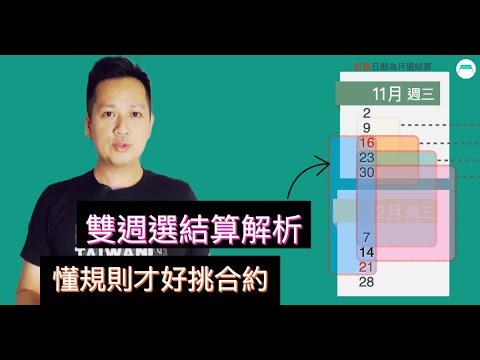

選擇權結算日是指選擇權的最終交易日,當天會進行選擇權結算與選擇權合約交易。選擇權合約分為「雙週選擇權」與「月選擇權」,其中週選擇權是每週結算一次,台股週選擇權新合約會於每週三8:45開放交易,直到隔週三13:25進行結算,而週三當天同時會有新、舊合約可交易。P.S. 期交所於2022年11月將週選改成雙週選。

透過這影片,用影音方式說明結算日,可以幫助你更快了解雙週選與月選合約運作方式。

更詳細 選擇權結算說明與結算日避險、降低虧損操作方式和今年的每個結算日可以參考 選擇權結算日|一篇讀懂結算方式及降低虧損方法,讓投資更順利 。

*注意事項*須留意選擇權結算價是依照大盤點數,也就是加權指數進行計算,而不是看期貨,並且所有買入、賣出的「週選擇權」合約都要在星期三進行結算;而「月選擇權」合約則是在當月第3週的星期三進行結算。

『選擇權未平倉口數』是指市場在結算日之前,選擇權買方和賣方持有且未平倉的選擇權部位。台股選擇權是零和市場,有人買就有人賣,所以我們可使用期交所每日盤後公布自營商和外資選擇權未平倉口數進行推斷,進一步算出散戶手上的選擇權未平倉口數。未平倉口數數字是正數代表買方部位,負數代表賣方部位,例如:外資CALL未平倉口數12000口,表示外資持有CALL淨部位12000口;自營商PUT未平倉口數-10000口,代表自營商淨部位是賣10000口PUT。

學解讀方式

選擇權未平倉金額計算方式:以選擇權各履約價當日收盤價格,乘上當日該履約價未平倉口數,即可得到各履約價未平倉金額。藉此清楚每一天台股走勢對照選擇權最大未平倉量與最大增量,進一步製作成選擇權支撐壓力表,解讀選擇權賣方支撐/壓力處。

一般用最大未平倉量當作支撐/壓力。例如CALL最大未平倉量在履約價18000,通常認為18000會是短線壓力。

選擇權賣方留倉成本比買方高許多,以賣方角度判斷不會漲超過18000才會賣18000 CALL,所以CALL最大未平倉量可以當作一個壓力區。

但這只是最基本參考而非下單依據,透過各方籌碼變化細部解讀整體市場,定好自己立場搭配策略運用才是正解。

自營商擔任著「造市者」的角色,有人要交易,自營商就必須提供交易標的物。換句話說,假設外資要在選擇權市場買進1億的買權(Call),自營商就必須賣出1億買權(Call)給外資。自營商要造市、提供市場流動性,,有人買就必須賣,有人賣出就必須買回,角色比較被動。

外資:選擇權交易是出於需要而進行買賣。

自營商:被動造市,必須用期貨等其他方式避險,避免虧損出現。

散戶:多做逆勢單,趨勢是外資主導,容易形成外資跟散戶兩邊對做的印象。

選擇權合約可分為3種,分別是價內、價平和價外,它們的概念是什麼呢?以Call說明,當履約價低於大盤現在點數的Call,就是「價內」;履約價高於大盤點數的Call則是「價外」;而履約價在大盤點數+/- 50點以內的CALL,即是「價平Call」。

可參考 價內價外是什麼?權利金怎麼算?解析選擇權權利金的組成

來源資料:本資料綜合自臺灣證券交易所 TWSE、中華民國證券櫃檯買賣中心 GTSM、台灣期貨交易所,並由本網站(不預測漲跌)加以整理和提供。用戶應依照「交易資訊使用管理辦法」及其他相關規範,進行交易資訊的使用。主要參考來源仍以臺灣證券交易所的官方公告為准。本網站所供資料只供參考,對於資訊的正確性、延遲或中斷不承擔任何義務,交易者若因該資訊產生損失,須自行承擔風險。

常聽到有人說選擇權賣方風險無限,這是為什...

Read more