光通訊跟記憶體已經漲到不敢追?$ERIC 是我順著 $NOK 挖到的另一片新大陸

不預測漲跌 · 2026年5月2日

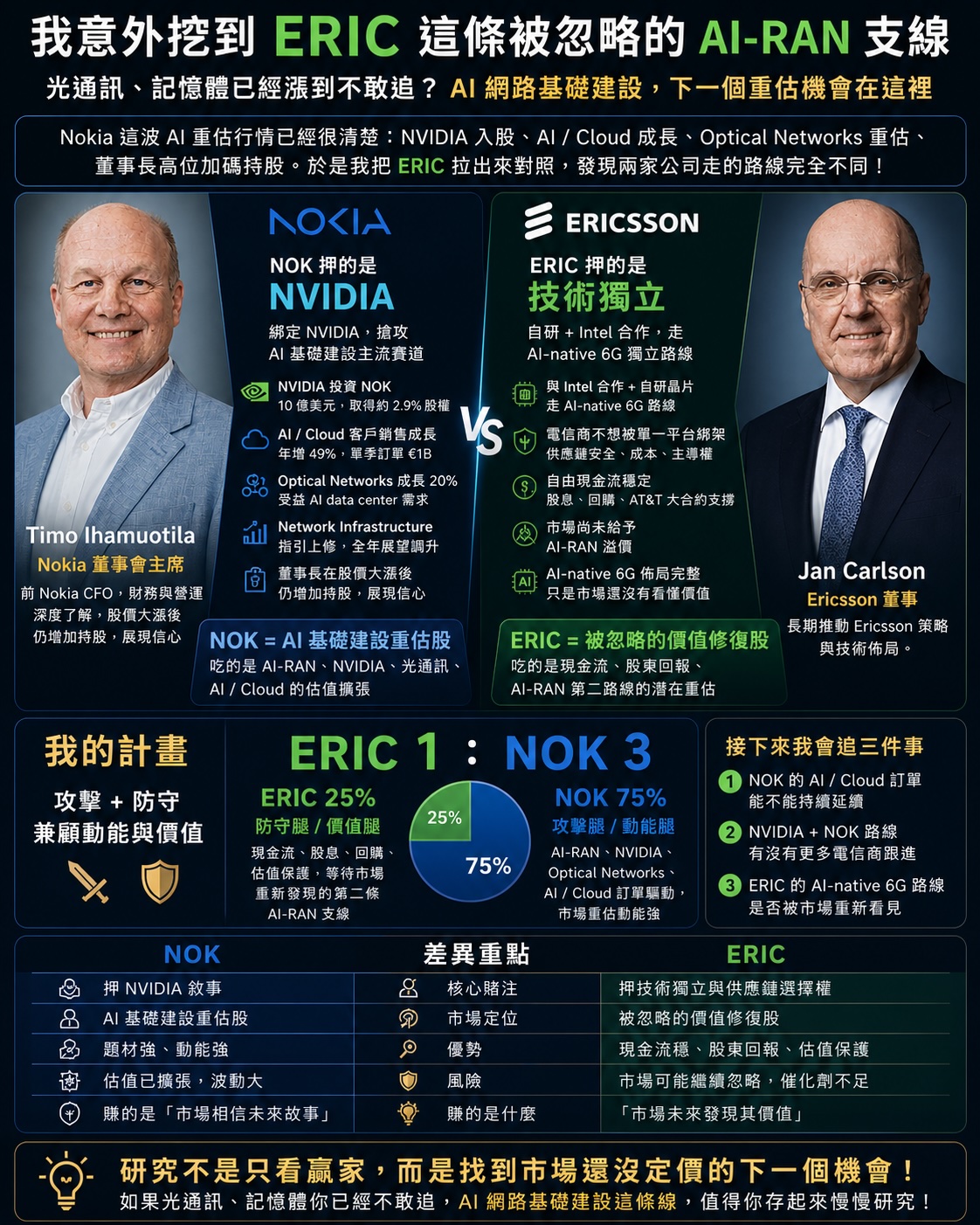

我為了確認 $NOK 的投資邏輯,把 $ERIC 拉出來當對照組。結果越看越發現,這件事比單純「NOK 還能不能追」更有意思。

因為 Nokia 這波 AI 重估行情,其實已經很清楚了:

- $NVDA 直接砸 10 億美元入股 $NOK

- $NOK 的 AI / Cloud 客戶銷售成長

- Optical Networks 因 AI data center 需求被市場重新定價

- 新任董事長在股價大漲後仍增加持股

所以市場很自然把 $NOK 從「傳統電信設備股」,重新定價成「AI 基礎建設受益股」。這條線我前面已經講過兩篇,市場也開始看懂了。

但我接著去看另一家公司:Ericsson,$ERIC。結果發現一件很有趣的事——$ERIC 不是單純落後版 $NOK,它比較像是我順著 $NOK 這條線意外挖到的另一片新大陸。

這不是誰比較努力、誰比較落後的問題。而是 $NOK 和 $ERIC 對未來 AI-RAN / 6G 的核心賭注,根本不一樣。

先講大背景:光通訊跟記憶體已經漲到不敢追的人,這條線要看

最近 AI 基礎建設的行情非常明顯:一開始大家看 GPU,後來看 HBM、記憶體,再來看光通訊、資料中心網路、電力、散熱。

但很多人現在卡住了。因為最熱門的光通訊跟記憶體,很多都已經漲一大段。你知道 AI 基礎建設還是大方向,但真的要追最熱的那些標的,又會怕自己買在情緒最滿的位置。

這時候我會開始看第二層、第三層受益股:

- AI 不只需要 GPU

- AI 不只需要 HBM

- AI 也需要網路、光傳輸、邊緣運算、AI-RAN、6G

這就是我會從 $NOK 看到 $ERIC 的原因。如果記憶體跟光通訊已經讓你不敢追,那 AI 網路基礎建設這條線,真的值得放進觀察名單。

NOK 押的是 NVIDIA

$NOK 這條路線非常好理解——它選擇跟 $NVDA 綁在一起。

市場喜歡 $NVDA。市場也相信 AI data center、AI-RAN、6G、光通訊這些題材會延續。所以 $NOK 拿到的是:最快速、最有話題、最容易被市場重估的路線。

你可以把 $NOK 想成,它不只是賣電信設備,它正在把自己重新包裝成 AI 基礎建設供應鏈的一部分。這就是為什麼過去一段時間 $NOK 漲得這麼猛。市場不是突然愛上傳統電信設備股,市場愛上的是:

NVIDIA + AI-RAN + Optical Network + data center infrastructure

而 $NOK 剛好卡進這條故事線。這種故事非常適合資金追,因為它簡單、清楚、好懂:

- $NVDA 入股

- AI / Cloud 客戶成長

- Optical Networks 成長

- AI-RAN / 6G 題材

- 董事長在高位仍增加持股

這些東西串起來,市場很容易給它一個新的標籤:$NOK 不只是 Nokia,$NOK 是 AI 網路基礎建設股。

但 ERIC 走的卻是另一條路

$ERIC 沒有選擇去抱 $NVDA 大腿。它走的是比較不性感、比較慢、比較不像爆款題材的路:$INTC + Ericsson 自研晶片 + AI-native 6G + 技術獨立。

這條路短期很吃虧。因為你不會看到市場用 $NVDA 題材去幫 $ERIC 重新估值:

所以如果你只看股價,你會覺得:「$NOK 贏了,$ERIC 輸了。」

但如果你看更深一點,事情沒那麼簡單。因為 $ERIC 押的不是市場最愛聽的故事,它押的是電信商長期一定會在意的問題:

未來 AI-RAN / 6G 網路,電信商會不會願意完全被單一平台綁死?

這個問題很重要。$NVDA 很強,$NVDA 生態系也很強。但電信商不是散戶。電信商要考慮的不只是效能,還有:供應鏈安全、成本結構、議價能力、技術主導權、長期維運、不要被單一供應商鎖死。

這就是 $ERIC 這條路線開始變有趣的地方。

如果 NOK 是速度派,ERIC 就是獨立派

我現在會這樣看:

$NOK 的故事比較容易漲。$ERIC 的故事比較慢熱。$NOK 適合市場追逐 AI 題材時被快速重估;$ERIC 適合市場開始思考「除了 NVIDIA 路線以外,還有沒有第二套解法」時被重新定價。

所以 $ERIC 不是 $NOK 的弱化版,$ERIC 是另一種路線。

這也是我這次最大的發現。我原本只是想拿 $ERIC 來當 $NOK 的比較基準,結果反而發現:$ERIC 可能是市場還沒完全看懂的 AI-RAN 對照組。

ERIC 的優勢不是故事,而是現金流與估值底

$NOK 現在吃的是 AI 重估紅利。$ERIC 現在拿出來的是基本面支撐。

$ERIC 沒有 $NOK 那種爆炸性 headline,但它也不是沒有優勢。我整理後覺得 $ERIC 幾個地方值得注意:

- 估值相對沒有 $NOK 那麼被炒熱

- 現金流體質更像防守型標的

- 有股息與股東回報概念

- 有庫藏股買回支撐

- AT&T 大合約仍是北美重要錨定

- 它也在 AI-native 6G / RAN 演進裡,只是市場沒給太多溢價

- 它的路線更偏「電信商不想被單一供應商綁架」

這就形成一個很有趣的對比:

這兩種標的,交易邏輯完全不同。

NOK 像是「AI 重估股」

$NOK 的重點在於:市場相信它可能從傳統設備商,轉型成 AI infrastructure 玩家。

所以 $NOK 的關鍵不是現在本益比便不便宜,而是市場會不會繼續相信:

這是一種典型的重估行情。一旦故事成立,估值可以繼續擴張;但如果故事進展不如預期,回檔也會很快。 因為它現在已經不是純粹便宜股,它是被市場重新定價的題材股。

ERIC 則比較像「被忽略的價值修復股」

$ERIC 不缺技術、不缺客戶,也不是沒有 AI-RAN / 6G 佈局。但問題是,它選的路線沒有那麼性感。

$NOK 抱 $NVDA,市場一秒聽懂。$ERIC 說自研晶片、$INTC、AI-native 6G、電信商供應鏈獨立,市場沒那麼快買單。

可是這件事反過來看,也可能是 $ERIC 的機會。因為如果未來 AI-RAN 真的變成電信網路核心架構,電信商不可能只問「誰跟 NVIDIA 比較熟?」,他們也會問:

- 誰可以讓我不要被單一平台綁死?

- 誰可以讓我保留供應鏈選擇權?

- 誰可以讓我在 6G 時代保有技術主導權?

這就是 $ERIC 的長線賭注。所以我不會把 $ERIC 當成落後版 $NOK,我會把它當成:市場還沒完全定價的 AI-RAN 第二條路線。

兩家公司真正差異在這裡

再講白一點:

| $NOK | $ERIC | |

|---|---|---|

| 故事核心 | NVIDIA 敘事 | 電信商不想被單一平台綁架 |

| 短期動能 | 短期關注度 | 現金流與估值保護 |

| 行情類型 | AI 題材重估 | 價值修復等待市場發現 |

所以這不是「$NOK 好、$ERIC 爛」的比較。比較精準的說法是:

這兩種都可以賺,但賺的是不同的錢。$NOK 賺的是「市場願意繼續相信 AI 故事」。$ERIC 賺的是「市場未來發現它其實被低估」。

所以我的計畫不是二選一,而是 1:3

我目前不打算把它們看成非黑即白。因為 $NOK 的動能很明顯,但 $ERIC 的低估對照價值也開始讓我感興趣。

所以我的計畫是:$ERIC 1:$NOK 3(也就是 $NOK 75% + $ERIC 25%,但 $NOK 我已經先做 LEAP call)。

這不是傳統配對交易,我不是做 Long / Short。這比較像是:

- $NOK 負責吃 AI-RAN / NVIDIA / Optical Networks / AI Cloud 訂單的估值擴張

- $ERIC 負責提供現金流、估值、股東回報,以及未來市場補看第二條 AI-RAN 路線的機會

為什麼不是 1:1?

因為現在市場明顯還在獎勵 $NOK,不是 $ERIC。如果做 1:1,會太中性——等於一半押 AI 題材重估,一半押價值修復。

但目前這個階段,$NOK 的主線更清楚($NVDA 入股、AI / Cloud 成長、Optical Networks 成長、董事長高位增加持股),市場正在把它重新定價成 AI 基礎建設股。所以 $NOK 權重應該比較高。

$ERIC 則是我順著 $NOK 找到的新大陸,但它還沒證明市場已經開始重新定價它。所以我會先用 $ERIC 1、$NOK 3。不是看不起 $ERIC,而是尊重市場現在正在獎勵哪條線。

這個配置真正押的是什麼?

很多人看到 $NOK / $ERIC,可能會以為這是電信設備復甦交易。但我覺得不是。我這個配置真正押的是:

AI 基礎建設會從 GPU、HBM、光通訊,繼續擴散到網路設備、AI-RAN、6G。

如果這個判斷對,$NOK 會先被市場追價,因為它已經卡進 $NVDA 敘事。

但 $ERIC 也不能忽略。因為當市場開始問:

- 「AI-RAN 會不會只有 NVIDIA 路線?」

- 「電信商會不會需要第二套架構?」

- 「ERIC 的現金流與估值是不是太便宜?」

那 $ERIC 就可能開始被重新評價。所以這個組合不是單純買兩檔電信設備股,它比較像是:一邊押主流 AI-RAN 敘事,另一邊押被忽略的替代路線。

這篇我最想給大家的價值:研究不要只停在贏家

很多人看到一檔股票大漲,第一個反應是:「還能不能追?」但我覺得更好的研究方法是三步:

第一,先問:這檔股票為什麼被市場重新定價? $NOK 的答案是:$NVDA、AI-RAN、Optical Networks、AI / Cloud 訂單、董事長持股增加。

第二,再問:同一條產業鏈裡,有沒有還沒被市場定價的對照組? 這次我找到的就是 $ERIC。

第三,最後問:這個對照組是真的比較爛,還是市場暫時沒看懂? 如果是真的比較爛,那不要碰;如果是市場暫時沒看懂,那它就可能是下一個重估機會。

這才是我覺得 $ERIC 值得研究的原因。它不是因為比 $NOK 更強,而是因為它代表另一種還沒被市場充分討論的可能性。

我接下來會追三件事

第一,$NOK 的 AI / Cloud 訂單能不能延續。 Q1 單季很亮眼,但一季不能代表永遠。如果 Q2、Q3 還能維持強度,那 $NOK 的 AI 重估會更有底氣。

第二,$NVDA + $NOK 路線有沒有更多電信商跟進。 如果 T-Mobile、Verizon 或更多大型營運商開始明確導入 $NOK / $NVDA 的 AI-RAN 架構,那 $NOK 的主線會更強。

第三,$ERIC 的 AI-native 6G / $INTC / 自研路線會不會被市場重新看見。 如果 $ERIC 開始拿出更多實質合作、訂單、現金流回報,那它可能會從「無聊的傳統設備股」,變成「被低估的 AI-RAN 第二路線」。

風險也要講清楚

$NOK 最大風險是:它已經被市場重新定價一大段。 這代表後面不能只靠故事,必須靠訂單和財報繼續驗證。如果 AI / Cloud 訂單降溫,如果 $NVDA 合作短期沒有轉成實質營收,如果 Optical Networks 成長不如預期,$NOK 的回檔會比 $ERIC 快。

$ERIC 最大風險是:它便宜,但市場可能繼續不理它。 便宜不是上漲理由,便宜要有催化劑才有用。如果 $ERIC 的 AI-native 6G 敘事沒有被市場看見,如果回購與現金流無法吸引資金,如果 AT&T 合約沒有帶來更多想像空間,那 $ERIC 可能會繼續當一檔便宜但不漲的股票。

所以這兩檔不是沒有風險。$NOK 的風險是過熱,$ERIC 的風險是太冷。 這也是為什麼我不想全押其中一邊。

目前我的結論

$NOK 我已經講過兩篇,市場也開始懂了。但 $ERIC 這次真的讓我有一種「挖到新大陸」的感覺。

它不是 $NOK 的弱版。它是 AI-RAN / 6G 的另一條支線。

- 如果 $NOK 是速度派,$ERIC 就是獨立派

- 如果 $NOK 是 NVIDIA 敘事,$ERIC 就是電信商供應鏈選擇權

- 如果 $NOK 是市場正在追的 AI 重估股,$ERIC 就是市場還沒完全看懂的價值修復股

所以我的計畫是:$NOK 3,$ERIC 1。$NOK 負責攻擊,$ERIC 負責防守與潛在補漲。

這不是要大家無腦照抄,而是想提供一個研究框架:當你看到 AI 基礎建設某條線已經漲很高,不要只問能不能追,也不要只看最熱門的標的。你要順著產業鏈往旁邊看:

- 誰已經被市場看見?

- 誰還沒被市場看見?

- 誰是真的落後?

- 誰只是暫時沒被定價?

這次 $NOK 是已經被市場看見的那一邊,$ERIC 則是我順著 $NOK 挖到的另一邊。

如果光通訊跟記憶體你已經不敢追,我覺得 AI 網路基礎建設這條線,真的值得存起來慢慢研究。

延伸閱讀

本文僅為個人交易觀察與研究紀錄,不構成投資建議。市場有風險,投資需自負盈虧。