個股深度 · AI Agent 基礎建設 · ISSUE #044

Cloudflare 站在 AI Agent 與外部世界的控制層

Q1 2026 營收年增 34%、超預期 + 雙雙上修指引,但盤後跌 18%。市場跌的不是業績,是「成長加速還要裁 20%」這個訊號錯亂;六家同業多軸印證 agent 流量真實爆量、控制層命題從個別公司故事升級為結構性敘事。短線等估值消化、長線把 NET 放進未來 5 年 AI 基礎建設組合。

🎯I. 控制層位置的客觀驗證

1.1NET 是否真的站在 agent 與網路的交會點

把控制層命題逐項對應到 Cloudflare 已交付的產品線:

| 控制層問題 | Cloudflare 對應產品 | 狀態 |

|---|---|---|

| AI Agent 要住在哪裡 | Workers、Durable Objects、Project Think;單季新增 1M 開發者,整個 2025 才 1.5M | 正式上線 + 新一波 primitive 推出 |

| 要怎麼被隨時調用 | Workers AI、AI Gateway;統一推論層接 350+ 模型,自家 GPU 利用率 70–80% | 正式上線 |

| 要怎麼安全地呼叫 API | Cloudflare One、API Shield;單一客戶以 Cloudflare One 取代 16 家舊資安廠商、年省超過 $1.3M | 正式上線 |

| 要怎麼辨識人、agent、惡意機器人 | Bot Management、AI Crawl Control、Pay Per Crawl 計費機制 | AI Crawl Control 正式上線、Pay Per Crawl 內測 |

這四件事沒有第二家公司同時做齊。AWS Bedrock AgentCore 強在企業整合與模型陣容,但缺邊緣覆蓋;Vercel 強在開發者體驗,但缺 SASE 與機器人識別;ZS 強在企業 SASE,但無 runtime;DDOG 看 agent 跑什麼,但不跑 agent。

1.2三層拼圖綁售護城河

法說會主軸明說:邊緣運算 Workers、SASE Cloudflare One、AI Gateway 在同一張 fabric。三件事任一單獨拆出都有對手;綁在一起就沒有:

- 客戶要把 agent 部到邊緣,Workers 對打 Vercel 與 FSLY

- 客戶要 agent 流量安全合規,Cloudflare One 對打 ZS

- 客戶要跨模型路由,AI Gateway 對打 LangChain、OpenRouter

- 客戶同時要這三件、且要在一張控制平面上,只有 NET

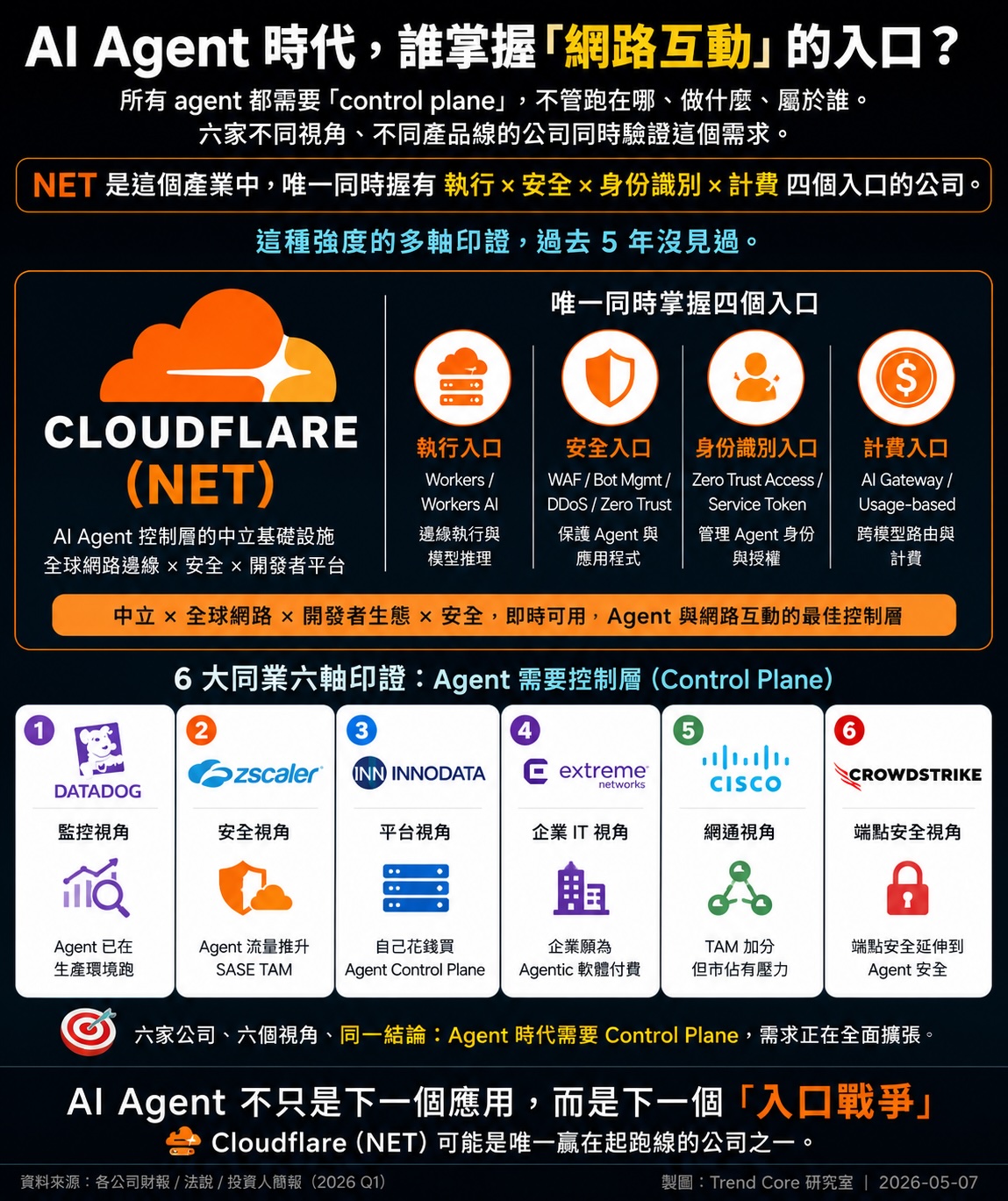

1.3同業六軸印證:agent 流量已從展示走進生產

NET 自己單季數字雜訊大、AI 業務 ARR 又未拆分;用同業的硬指標反推「企業 agent 流量真實爆量」這件事更乾淨。Q1 2026 財報季多家同業在不同切面同步驗證,按印證強度排序:

DDOG · 最強印證 — agent 已在生產環境跑

DDOG 不直接做 agent,但做 agent 監控;沒人為簡報展示付監控費用

ZS · 強印證 — SASE TAM 因 agentic 擴大

Cloudflare One 最直接的同型對手,同時是 agent 流量推升 SASE TAM 的最強單一證據

INOD · 強印證 — Big Tech 自己花錢買 agent control plane

5/7 Q1 2026 後盤後從 $46 衝到 $60、單日漲幅 30%+;活廣告型印證

EXTR · 中度印證 — 企業願為 agentic 軟體付訂閱費

EXTR 在管交換器、Wi-Fi,是 IT 維運視角;NET 跑客戶應用,是開發者視角;兩家都喊 agentic 但搶不同預算池

CSCO · 混合訊號 — TAM 加分但市佔有壓力

一邊驗證 agentic 採購主流化、一邊直接搶 Cloudflare One 預算

CRWD · 中度印證 — 端點安全延伸到 agent 安全

CRWD 在端點 agent 安全位置、NET 在 agent 與外界互動入口位置;兩家敘事共振、不衝突

所有 agent 都需要某種「control plane」,不管 agent 跑在哪、做什麼、屬於誰。這個控制層需求被六家不同視角、不同產品線的公司同時驗證。NET 是這個 stack 中唯一同時握有執行、安全、身份識別、計費四個入口的公司。這個強度的多軸印證在過去 5 年沒見過。

📊II. Q1 2026 法說會數字

2.1財報硬數字:雙雙超預期、雙雙上修

| 指標 | Q1 2026 | 年增 / 對比 |

|---|---|---|

| 營收 | $639.8M | +34%、超預期 2.87% |

| Non-GAAP EPS | $0.25 | 預期 $0.23 |

| Non-GAAP 營業利益 | $73.1M | — |

| FCF | $84.1M | 利潤率 13% |

| RPO | $2.543B | +36%、current RPO 占 64% |

| 大客戶(年費 >$10 萬) | 4,416 戶 | +25%、占營收 72% |

| 百萬美元級新單 | +73% | 2024 以來最快 |

| Dollar-based net retention | 118% | 季減 2pp、年增 7pp |

| 毛利率 | 72.8% | 季減 210bps、年減 130bps |

指引雙雙上修:Q2 2026 營收 $664–665M;FY26 營收 $2.805–2.813B、中位數年增 30%;FY26 Non-GAAP EPS $1.19–1.20、預期 $1.14;FY26 Non-GAAP 營業利益 $418–421M;Rule of 40 已超過 46,CFO Thomas Seifert 看見明年 50 以上的可見度。

2.2為什麼超預期還跌 18%

盤後 -18% 不是業績差,是訊號錯亂:

- 裁員 1,100 人、占全球員工 20%;重組費用 $140–150M、其中 $40M 為非現金,主要落在 Q2–Q3

- CEO Matthew Prince 同時把 AI 定位為公司史上最大順風;內部 AI 使用量三個月內激增 600%、工程團隊 AI 編碼工具滲透 97%

- 毛利率季減 210bps,CFO 解釋為低毛利開發者產品成長較快,加上網路成本分攤增加

市場第一時間無法同時相信「成長加速」與「不需要這麼多人」。但若把訊號拆開看:裁員是組織重新定義成 AI-first 的結果、毛利率壓力來自業務組合改變、自由現金流目標不變。

2.3Workers 與 AI 大單具體案例

| 客戶 | 金額與期間 | 內容 |

|---|---|---|

| 某科技平台 | 2 年 $10M pool-of-funds | 應用服務 + Workers,含 AI pay-per-crawl |

| 某 APAC 科技公司 | 2 年 $8.7M | 應用服務 + Workers,每日數十億請求 |

| 某 AI 公司 | 1 年 $4.1M | 應用服務 |

| 另一家 AI 公司 | 10 個月 $2M | Argo Smart Routing |

| 某大型 AI Studio | — | 15 天內部署超過 1M 個 Dynamic Workers |

| 某領先 AI 公司 | 測試中 | AI Gateway 作為統一推論層 |

個別合約相對總營收 $639.8M 不算大幅推升,但 15 天部署超過 1M 個 Dynamic Workers 這類使用密度,是平台健康度的具體訊號。

⚖️III. 多空辯論

3.1多方五大論述

agent 控制層敘事真實 + 結構性 TAM

開發者擴散是先行指標、Workers 出現非線性加速

三層拼圖綁售是超大型雲端業者短期難複製的

估值雖貴但 RPO + 留客率給了下檔保護

內部使用率是展示時代結束的最強訊號

3.2空方六大論述

估值已預先反映完美執行 + 三條曲線同時起飛

裁員 20% 訊號矛盾、市場無法消化

毛利率結構性下行

agentic 仍在炒作階段、變現節奏未定

競爭結構性升級

內部人連續賣、無內部加碼確認

3.3對手最強反問

| 多方論點 | 空方反問 | 多方再答 |

|---|---|---|

| Workers 1M 開發者爆量 | 開發者不等於付費;免費方案灌水可能拉高數字 | 75% 新增來自新客戶,加上百萬美元級新單年增 73%,構成「先擴散後變現」雙鏈 |

| 自家 GPU 利用率 70–80% 是成本套利 | 邊緣推論只能跑小模型;大模型仍在超大型雲端業者 | 趨勢是路由式多模型架構,邊緣處理 80% 高頻請求、剩下交中央;70–80% 利用率本身就是這結構的具體報酬 |

| 三層拼圖綁售是護城河 | 多數企業初期會選綁定超大型雲端業者、不會多雲 | 觀察 ZS 1 兆 AI transactions,等於企業已開始買跨雲中立 SASE,這正是 Cloudflare One 的位置 |

| RPO 年增 36% 給下檔保護 | RPO 增量未拆 AI 與傳統 CDN,可能多數來自 CDN 長約延長 | 這是 Q1 法說最該追問的揭露點;5/8 法說後 Mizuho 與 Piper Sandler 評等動作分歧反映此 |

| 裁員是 AI-first 重組 | 真的 AI-first 為何不裁完才喊?同時宣布等於訊號疊加錯誤 | CEO 偏向透明、Cloudflare 一向是透明優先文化;但市場短期不買單是事實 |

| 估值已反映、但長期未反映控制層位置 | 反推 DCF 暗示永續成長率 9.5%、極端高,沒有空間再反映 | 控制層位置是平台溢價,DCF 永遠估不出 Visa / Mastercard 那種收費站倍數;前提是要驗證 agent 變主流流量 |

辯論收斂:兩邊都站住腳。多方贏在結構性位置 + 同業印證強度;空方贏在估值 + 短線情緒 + 內部人訊號。這正是高估值高敘事股的常態:觀點對、價格貴、時間點難。

🕐IV. 短期 vs 長期視角

4.1短期 0–3 個月:偏空、震盪(但不排除隔日反手)

⚠️ 反向風險先講:不排除明天就有機構把裁員 20% 重新詮釋為「AI-first 重組」加分項,盤前直接反手買回。-18% 已把訊號錯亂的最壞情境定價,若隔日盤前出現一兩家賣方升評或目標價維持不下調,V 轉機率不低。下面列的偏空原因是基準情境,不是單向判斷。

- -18% 盤後跌幅可能在 5/8 開盤後延續一兩天,技術面破位需修補

- 重組費用 $140–150M 集中 Q2–Q3,市場會盯每月人力縮減節奏與業務交付節奏

- 毛利率下行短期難轉向,每季法說都可能再被 Goldman Sachs 追問

- SPY 與 QQQ 已在相對高位,若大盤回檔,高 beta、高估值倍數軟體股是早被砍的籃子

- 49 位分析師目標價中位 $243、區間 $135–300,在裁員震撼後可能集體下調

短期該做什麼:不要追,等 -18% 之後的價格行為觀察兩週;把資金留給 Q2 法說(2026-08)前的回檔機會;若已持倉,不必砍倉。

4.2中期 3–9 個月:四個催化事件

4.3長期 12–24 個月:偏多

- 控制層觀點結構正確:agent 與外部世界的控制層需求是結構性轉變、不是循環性題材

- 同業印證已壓倒性:ZS、DDOG、CRWD、EXTR 多軸驗證 agent 流量真實爆量

- 三層拼圖綁售護城河需要時間建立、也需要時間複製:超大型雲端業者即使全力追,邊緣覆蓋與 SASE 深度都至少 3–5 年

- MCP + Pay Per Crawl 鎖定收費站位置:估值天花板會被打開

- AI 資金 6 階段路徑(算力 → 記憶體 → 電力 → 電網 → 網通 → agent 基建);當前資金正從電力/電網往網通溢出,下一站就是 agent 基建;NET 是這條路徑終點的純標的

長期最大風險:不是競爭,是估值需要時間消化。即使觀點全部兌現,價格也可能盤整 12–18 個月才重新拿回估值溢價。

🎲V. 情境機率與目標價

| 情境 | 機率 | 12M 目標 | 隱含上下行 | 觸發條件 |

|---|---|---|---|---|

| 多方 | 25% | $300 | +50% | Q2 法說揭露 AI ARR 超過 $250M、FY26 二度上修、毛利穩住 73% 以上 |

| 中性 | 50% | $215 | +7.5% | RPO 維持年增 30%、AI 業務不揭露但 Workers 開發者持續加速、毛利於 71–73% 區間 |

| 空方 | 25% | $135 | -32.5% | 裁員執行出狀況、兩季 RPO 增速跌破年增 25%、毛利破 70%、大客戶失血新聞 |

+50%

+7.5%

-32.5%

vs 現價 ~$200

假設現價以 -18% 盤後價推估約 $200;若實際開盤跌幅小於 18%,全段價位等比上修。機率加權:0.25 × 300 + 0.50 × 215 + 0.25 × 135 = $216。

⚠️風險地圖(必讀)

🧭VI. 操作框架建議

控制層觀點結構性正確,但短線雜訊高。本研究建議的操作框架:

- 核心持倉維持,觀點沒破,不砍

- 不在 -18% 當下追:等兩週價格行為,找買盤確認

- 分批加碼節奏:把預備加碼資金切 3–4 段

- Q2 法說前回檔到 $180 區,多方第一個關鍵支撐

- Q2 法說後若 AI 業務 ARR 揭露成色佳,加碼 1 段

- 大盤回檔到 SPY 跌 10% 區間時加碼 1 段

- 留 1 段彈藥給意外

- 設停損但寬:觀點看的是 12–24 個月,停損點不應該設在 -10%;至少給 -25% 的呼吸空間

6.2該追蹤的三個量化訊號

進場 / 加碼追蹤

- 企業是否在花錢買 agentic 軟體:ZS ARR、CRWD ARR、DDOG LLM Observability 占比、EXTR Platform ONE ARR

- 企業 agent 流量是否真實爆量:ZS AI transactions、DDOG LLM spans、CRWD Shadow AI 偵測量

- 建立部位:Q2 法說後若 AI ARR 揭露 + RPO 維持 +36%

- 加碼條件:分批節奏 $180 / Q2 法說後 / 大盤回檔 / 留彈藥

減碼 / 停損

- SASE 預算往哪流:Cloudflare One 客戶數 vs ZS 淨新增 ARR vs CSCO Hypershield 客戶數

- 減碼條件:兩季 RPO 增速跌破 25%、毛利破 70%

- 停損參考:現價約 $200 之下再 -25%(即 ~$150)為長線停損參考

- 敘事破口:任一條三家以上同步加速 = NET 加分;任一條多家急停 = 警覺

✍️VII. 作者觀點:為什麼我認為 NET 會站在 AI Agent 風口

7.1風口會在控制層、不是模型層

過去三年 AI 投資路徑被算力、模型、應用三個敘事輪番主導。但每一波都有共同問題:模型會被替代、算力會降價、應用會被分食。只有「入口」是結構性持久的。

把 Google、Meta、Amazon、Microsoft 的歷史共通點抽出來,他們贏不是因為產品最強,是因為都站在某個介面層的入口:搜尋介面、社交介面、購物介面、辦公介面。一旦使用者習慣了「要做 X 就先到 Y」,平台就有定價權。

AI Agent 時代會出現一個此前不存在的介面層:「agent 與網路互動」的介面。這個介面要回答的問題遠比過去任何介面都複雜:

- agent 住在哪裡:runtime + 持久化

- agent 怎麼被調用:API 路由 + 排程

- agent 怎麼安全呼叫外部世界:身份、權限、政策

- 怎麼辨識請求是人、agent、還是惡意機器人:流量分類 + 計費

這四個問題沒有一個是模型公司會做的,因為模型公司核心 KPI 是 token 用量;也不是超大型雲端業者會專做的,因為他們的核心 KPI 是 GPU 利用率。會做這四件事的公司,是原本就在處理「網路流量入口」這件事的公司。這個交集只有 Cloudflare。

7.2六家同業的訊號加總是一條決定性曲線

DDOG、ZS、INOD、EXTR、CSCO、CRWD 六家不是隨機集合,他們各自看到「agent 已在企業內爆量」的不同切面:

INOD 那一條訊號特別重要。其他五家是「企業在花錢」、「agent 在跑」、「TAM 在擴大」這類間接證據;INOD 是 hyperscaler 親自下單的直接證據 — hyperscaler 是 NET 最大的潛在競爭者,當 hyperscaler 自己向外採購 agent control plane 時,等於承認這個位置不是它們做得來的。

把六個切面疊起來看,會發現一個事實:所有 agent 都需要某種 control plane,不管 agent 跑在哪、做什麼、屬於誰。他們各自做的是 control plane 的不同切面,沒有一家同時握有「執行 + 安全 + 身份識別 + 計費」這四個入口。NET 就是同時握有這四個入口的那家公司。

7.3這次裁員震撼不影響長線判斷

短線市場跌的是「AI 訊號矛盾」+「估值已先反映」,不是控制層命題破。對長線投資人而言,重要的不是這次跌多深,是 12–24 個月後 NET 會不會被市場重新定價成「AI Agent 入口公司」、而不是「成長型 CDN 公司」。

我認為會。理由四點:

- 六家同業的 agent 印證會在後續 2–3 季陸續放大,迫使賣方研究員把 NET 重新分類

- NET 自己會被迫在 2026 H2 揭露 AI 業務 ARR:競爭壓力 + 分析師施壓

- Pay Per Crawl 商業化會給 NET 一個收費站場景的具體案例 — 這是估值天花板被打開的關鍵

- 超大型雲端業者要追邊緣覆蓋至少 3–5 年,這段時間是 NET 把控制層位置實質拿下的窗口

控制層位置一旦被市場確認,NET 的估值就不再用 SaaS 倍數,是用平台公司倍數。這個重新估值不會發生在下一季,但會發生在 2027 之前。

7.4結論:短線不追、長線不走

風口已到、但風還在吹。短線等估值消化、等裁員雜訊過去;長線把 NET 放進「未來 5 年我打算持有的 AI 基礎建設組合」。這次財報不需要證實長線判斷,反而被它加強:市場先把短線價格打下來、給長線投資人更好的進場時機。多方輸不掉這場辯論,但短線贏不了;長線贏家不需要短線贏。

📋一頁速看(給沒時間的人)

三大多頭支柱、結構性護城河尚未被估值充分定價

- 控制層位置成立、四個 agent 入口齊備(執行 / 安全 / 身份識別 / 計費),沒有第二家公司同時做齊

- 同業六軸印證 agent 流量真實爆量:DDOG LLM spans 季增 3 倍、ZS 處理近 1 兆 AI transactions、INOD Big Tech 年增 453%

- Workers 開發者單季新增 1M(= 整個 2025 的 67%)、Rule of 40 已超過 46、自家 GPU 利用率 70–80%

四大風險訊號、估值已預先反映完美執行

- 35× 營收估值、近 200× 2026 EPS 已預先反映完美執行;獨立分析高估約 80%

- 裁員 20%(1,100 人)+ CEO 同時喊 AI 史上最大順風 = 訊號矛盾、市場無法消化、$140–150M 重組費用集中 Q2–Q3

- 毛利率結構性下行:72.8%、季減 210bps、年減 130bps;低毛利 Workers + AI 占比上升不可逆

- 內部人 5 年 0 買 69 賣;過去 90 天 CEO + President 連續以 10b5-1 賣出合計 $28M

情境機率

- 多頭 $300、機率 25% — Q2 法說揭露 AI ARR > $250M、FY26 二度上修、毛利穩住 73% 以上

- 中性 $215、機率 50% — RPO 維持 +30%、AI 業務不揭露但 Workers 持續加速、毛利於 71–73% 區間

- 空頭 $135、機率 25% — 裁員執行出狀況、兩季 RPO 跌破 +25%、毛利破 70%、大客戶失血

- 加權目標 $216、12 個月含時間價值期望報酬 +8%(vs 現價 ~$200)

下個關鍵日期

- 2026-08(預估第一週):Q2 2026 法說 — 觀察 RPO 增速能否維持 +36%、AI 業務 ARR 是否揭露

- 2026 H1:Pay Per Crawl 從內測進正式上線、加上公佈定價

- 2026 Q3:歐盟 AI Act + 美國 agentic 基建規則定稿