選擇權價差單是什麼?2分鐘了解價差單概念、目的,打破風險迷思!

常聽到有人說選擇權賣方風險無限,這是為什...

Read more

看完本篇可以學到:

波動率指數低的環境,選擇權買方使用『雙買策略』進場勝率非常高!

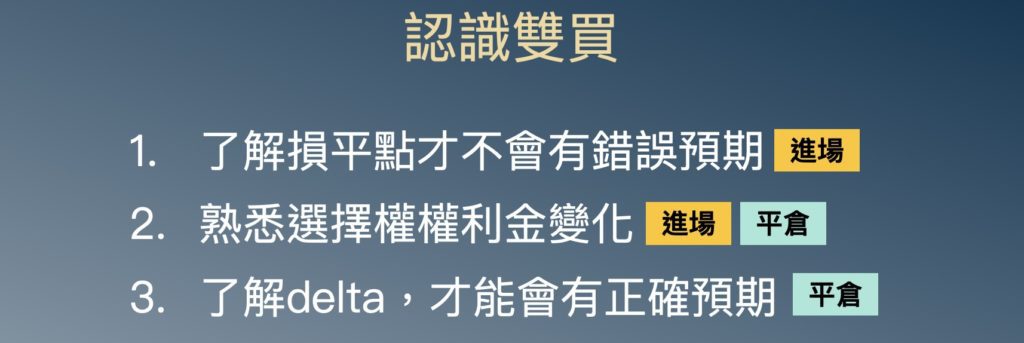

選擇權買方真正搞懂『雙買』,你才能提升勝率!搭配各種策略使用,運用起來更流暢。但是,你真正了解雙買嗎?什麼時候是雙買好時機、損平點怎麼算、哪邊進場(價平還是價外?)、何時平倉?

雙買是一種同時買CALL和買PUT的選擇權買方交易策略。要認識雙買,必須了解『損平點』才不會有錯誤的預期。損平點用來進場、用來計算最大虧損與評估風險。還必須熟悉選擇權權利金變化,判斷進場和平倉的時機,而且還需要要了解Delta(關鍵點),這樣才能夠對整體部位盈虧狀況有正確預期,知道什麼時候該平倉了。

雙買最重要的概念之一:損平點。

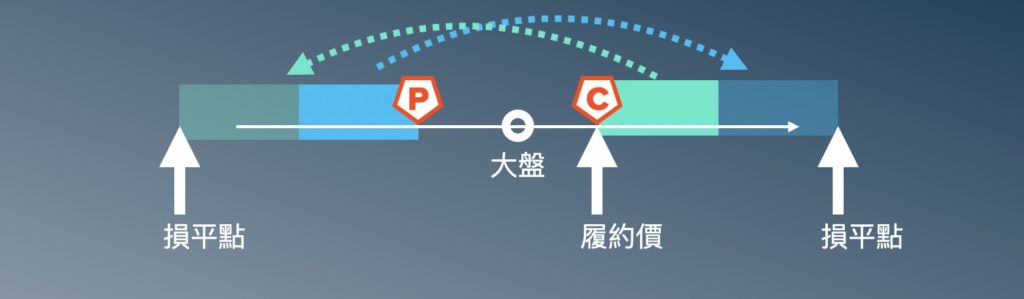

上圖左邊是手機App選擇權T字報價,大盤在17850。如果買17900 CALL和17800 PUT,做雙買進場,CALL買在17900這個位置叫CALL的『履約價』,不是損平點。

買17900 CALL花81點,履約價加上權利金支出就是這口CALL的損平點:17900+81是CALL的損平點;如果是雙買,整體部位的上損平點必須把PUT的權利金一起算進來。

所以可以知道上損平點在17900+81+74 = 18055。意思就是大盤先漲到CALL的損平點17981之後,還要再漲一段75點到18055,把PUT的權利金也賺回來,這樣子整體部位才算是打平。一個雙買的總體部位損平點,往上要漲到CALL加PUT的權利金總和,才是這個部位的上損平點。

大盤必須漲155點,雙買部位在結算時才不會出現虧損。

往下跌,先跌到PUT打平的點位 17800 – 74 = 17726,還要再跌過一段85點到17726 – 85 = 17641,把CALL的權利金拿回來才是雙買部位的下損平點。

這件事情很重要,了解損平點才不會有錯誤的預期。我看到很多人認為看漲到18000,於是就買了18000的CALL,18000 CALL支出50點,殊不知要漲到18050才會打平。放了錯誤的預期,使用策略就會出問題。

買CALL(買買權)或買PUT(買賣權)要支出點數,支出的點數就是權利金。權利金用點數計算,1點NT$50元,買一口選擇權支出金額算法:權利金x50=帳戶內需有金額,例如18000的CALL要20點,買這口CALL需要20×50=NT$1000元。

接著學會選擇權權利金組成方式,熟悉權利金變化。

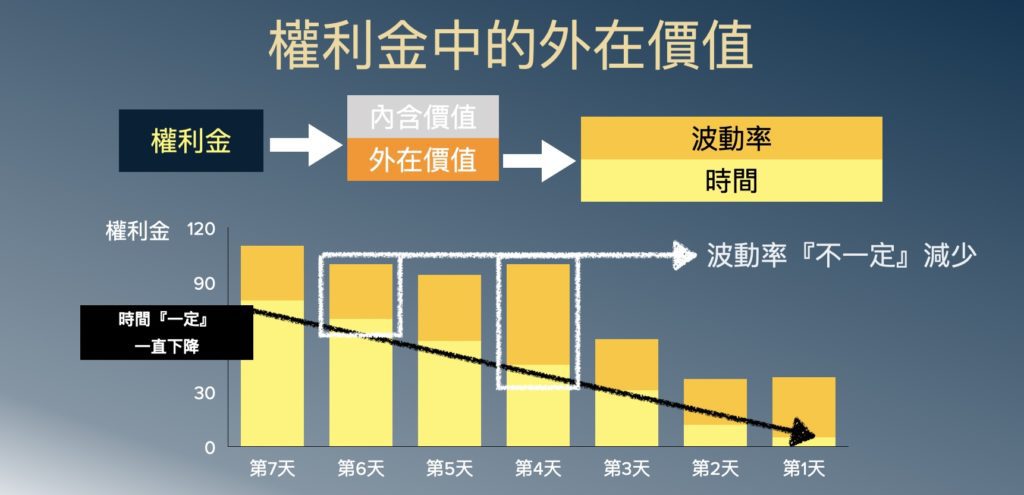

權利金包含『內含價值』和『外在價值』。價外的CALL和PUT只有外在價值,其中外在價值裡面又分為波動率和時間。下圖中柱狀圖可以看到,黃色的部分是時間價值,橘色的部分是波動率。(*了解更多價內與價外的資訊請參考這篇文章說明 價內價外是什麼?權利金怎麼算?解析選擇權權利金的組成)

可以確定的是時間價值一定一直下降,從買入的第1秒開始時間價值就在萎縮,萎縮到最後一天進入結算被歸零。

但是波動率部分就不一樣!可以看離結算還有6天,一口選擇權的權利金是110;到了離結算還有4天,這口選擇權權利金還是一樣110,雖然時間價值(黃色區域)降低了,但是因為波動率指數的上升,外在價值的波動率這一塊增加,所以在離結算6天和4天的時候這口選擇權的權利金還是一樣的。

時間一定是一直降低,時間價值一定一直減少,但波動率價值不一定會一直減少。

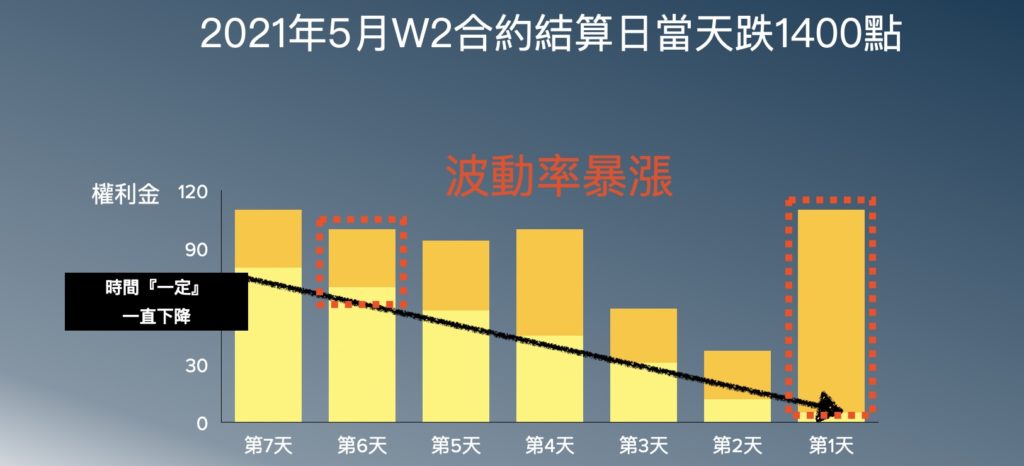

來看一個超好的案例:台股在5月12號,5月第二週週選合約結算當天跌了1400點,一根又長又黑的k棒跌出歷史天量。

因為是結算日,當天時間價值已經幾乎被歸0了,但因為出現了史上最大跌幅造成波動率大漲,所以選擇權的權利金也是跟著暴漲的。而且很多人忽略了一件事情,當天下跌1400點,大家都知道下跌PUT權利金會上升,但因為波動率的暴漲,其實當天下跌時CALL的權利金也是暴漲(波動率暴漲也是當初造成0206事件的主因)。

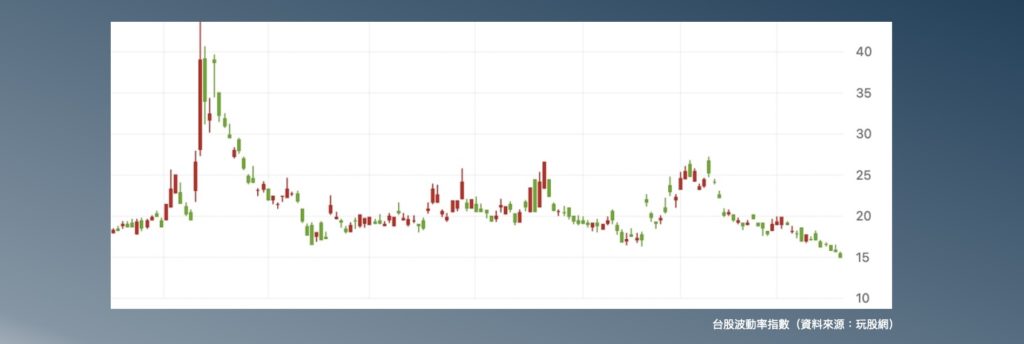

有了這個概念,我們知道選擇權的權利金會因為波動率指數的變化而產生變化。下圖是台股的波動率指數,可以看到左邊最高點又大又長的紅K棒,即是5月12號大跌1400點那一天,波動率瞬間暴漲,導致結算日當天即使選擇權的時間價值幾乎被歸零,因為波動率的暴漲而權利金也跟著暴漲。

上圖最右邊是2021/11/19,波動率指數來到歷史新低點15。波動率指數上漲權利金高,聰明的你一定可以知道,波動率指數到歷史低點權利金不管CALL或是PUT都非常低。

我們來看2個案例。案例1:

因為波動率指數上升,1.20和1.27這兩天的價平合就已經有點不一樣了;11.17波動率指數在最低點,價平合只有200點!是之前的一半而已。

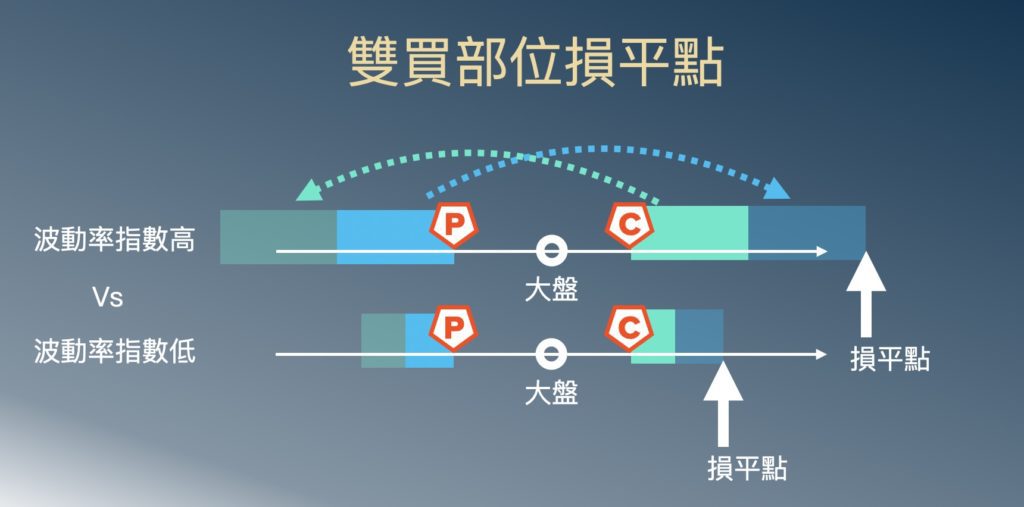

再來看案例2。2021.5.31波動率指數在23.88,2021.11.4波動率指數在18.88,波動率差距很大的情況下,一樣在同一個點位…當日收盤17100,17100雙買的損平點就差很多了。同一個點位,因為波動率的差別,會讓當時的雙買損平點差非常多,非常有可能差到一倍。

看下圖變化,同一點位因為波動率指數差距大而雙買損平點差很多!

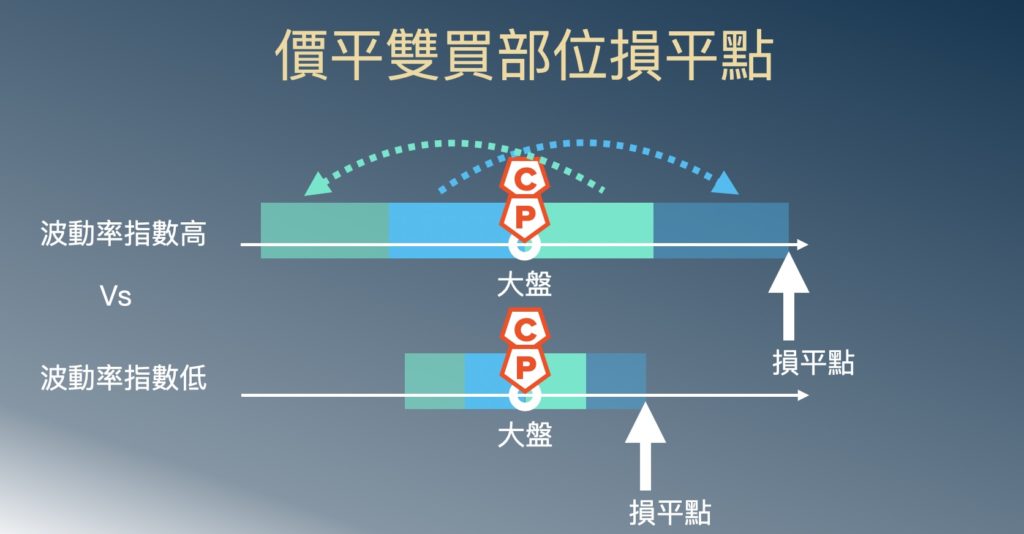

上面學到:『損平點要把CALL和PUT的權利金都加起來』,大盤必須走到下圖中箭頭處(雙買部位的損平點),這個部位留到結算才是打平;雙買部位損平點在波動率指數高vs低時差距非常大!

在波動率指數高做雙買,例如2021年1月到3月波動率指數高,同樣點位同樣雙買,大盤必須多走上百點…至少兩倍的距離,雙買部位才有機會打平

波動率指數低做雙買部位,買在一樣履約價,大盤只要走一半不到整體部位就可以打平了!這代表什麼?

勝率更高!

價平雙買也一樣,波動率指數高損平點距離CALL和PUT履約價很遠,不管漲或跌,大盤必須多走一大段距離,這部位才有機會在結算時打平(或是獲利),結算時大盤只要在上圖中任何一段有顏色的區域,這個部位都會是虧損的。

同理,在波動率指數低的時候大盤只要走這一小段就可以打平了,相對容易往上突破或是往下跌破損平點,過了損平點之後這部位留到結算,只要是有顏色的區域之外都會是獲利的。

波動率指數低,當選擇權買方做雙買部位,勝率高

從上述價外雙買和價平雙買案例來看,要了解損平點才不會有錯誤的預期,進場時才知道自己最大虧損是多少、損平點在哪裡。不要有錯誤的預期必須很熟悉選擇權權利金的變化方式,知道時間價值一直降低,但是波動率指數上漲或下跌也會影響一口選擇權的權利金變化。

波動率指數低可以雙買進場,而且這個時候雙買進場會比波動率高的時候雙買勝率來的好許多。更好的是,當算出損平點可以落在支撐壓力附近,勝率非常高!原因與分析於下集(請點此連結)說明。

波動率指數低雙買勝率大幅上升,這時搭配小台期貨進場可讓獲利也跟著提升;當『波動率指數低+損平點落在支撐壓力區』時機出現,通常我都會進場。

以2021年11月W2合約(下圖)價平合只有270點,我進場在履約價17100價平雙買;這週的進場規劃、我的想法、抓進場時機點和後續發展、平倉點位、平倉點數計算方式都收錄在選擇權策略『雙買+小台』的課程中。

台股波動率指數低但震幅大(後疫情時期)非常適合用期貨搭配選擇權避險策略,可以大幅提高交易勝率,達成賺波動不追漲殺跌。

買CALL(買買權)或買PUT(買賣權)要支出點數,支出的點數就是權利金。權利金用點數計算,1點NT$50元,買一口選擇權支出金額算法:權利金x50=帳戶內需有金額;例如18000的CALL權利金是20點,買這口CALL需要20×50=NT$1000元。

看選擇權T字報價,大盤在17850。買17900 CALL,買的『17900』這個位置叫CALL的『履約價』。買17900 CALL花81點,履約價加上權利金支出就是這口CALL的損平點:17900+81是CALL的損平點。

選擇權買方不需要保證金。買入時只要帳戶內有相對應權利金的餘額即可。計算方式:權利金x50=帳戶需有金額。

權利金中的外在價值分為時間價值和波動率價值。波動率指數低=波動率價值少;反之當波動率價值上升則波動率指數也變高。

長期經營並製作中文市場最專業的選擇權教學網站,多年來我產出超過150個教學影片並回覆上千則留言,讓我完全清楚新手交易時遇到的問題與解決方法;我知道怎麼進行教學,最能幫助大家快速上手選擇權交易。今年是課程持續更新的第3年了,一次加入,永久更新!

說人話的選擇權課程3.0,2024新年更新:

正在跟業界資深高手羊叔合作,設計『雙買+小台』策略交易機器人,目的是大幅提昇勝率;過程中在做策略回測時意外發現,之前連續22週獲利的大區間策略也能在週一做出新配置!

於是發展出週四、週五和週一不同自動化策略。即將更新!

🎆 延續過往3年傳統,只要是 說人話的選擇權課程3.0 學員都能免費觀看更新🌟

常聽到有人說選擇權賣方風險無限,這是為什...

Read more