選擇權價差單是什麼?2分鐘了解價差單概念、目的,打破風險迷思!

常聽到有人說選擇權賣方風險無限,這是為什...

Read more

選擇權價差單是指:賣出選擇權收權利金,同時於更價外履約價買入一口選擇權當保險,一買一賣的價差組合稱為價差單,可以有效控制風險(或限制最大虧損和降低成本)。價差單建倉當下就知道最大獲利、最大虧損分別是多少、且會出現在哪些點位。價差單分4種:買權多頭價差、賣權多頭價差、買權空頭價差和買權多頭價差。

常聽到有人說選擇權賣方風險無限,這是為什麼呢?又該如何控管選擇權投資風險?本文將為你解析「選擇權價差單」的運作,幫助你做好風險控管、降低成本,同時解析價差單的4種組合、使用時機,帶你掌握提高獲利的投資策略!

看完本篇可以學到:

講解「選擇權價差單」之前,可以先看50秒影片快速說明,讓你掌握基本概念學習事半功倍!

選擇權賣方價差單(也稱複式單)最主要目的是「控制風險」。價差單運作概念為賣出選擇權收權利金的同時,把收入的一部分拿去買另外一口選擇權當保險,限制最大虧損在一定範圍。建倉當下就知道最大獲利、最大虧損分別會是多少、且會出現在哪裡,這些在建倉當下完全可以掌握。

*為了防止0206選擇權大屠殺事件,因波動率大幅變動造成強制平倉事件再次發生,期交所規定將風險指標加入價差單註記,用價差單建倉可以確定鎖住交易當下的風險,避免再重蹈覆轍,發生強制平倉事件。

選擇權價差單優點主要有2:「控制風險」和「降低資金需求」,以下我來為你詳細解說:

從價差單損益圖來看,原本裸賣Call/Put,雖然可以收高一些權利金,不過當大盤朝不如預期的方向走,每漲過/跌破1點,賣方部位就會虧損1點(NT$50),若沒有相對應的保護機制,風險非常大。價差單策略則是透過「一賣一買」做價差組合,可以做好風險管控。

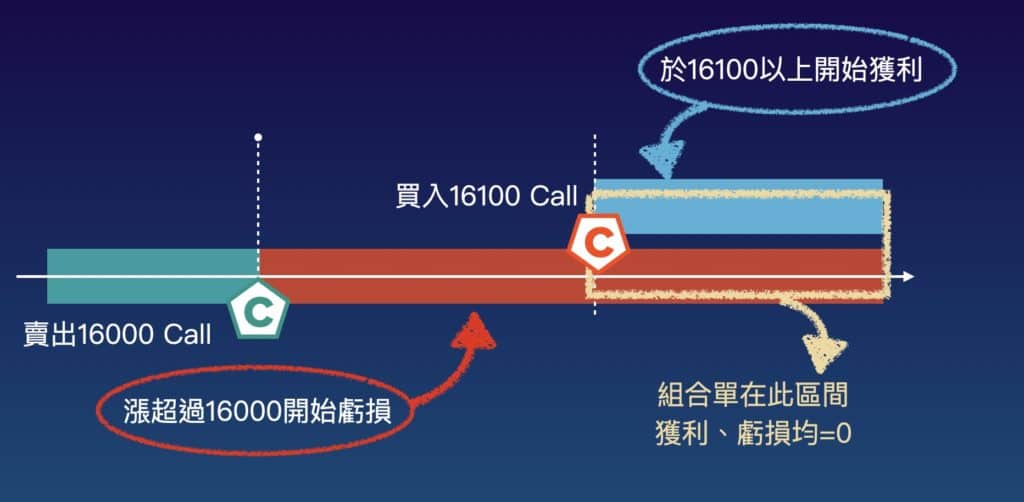

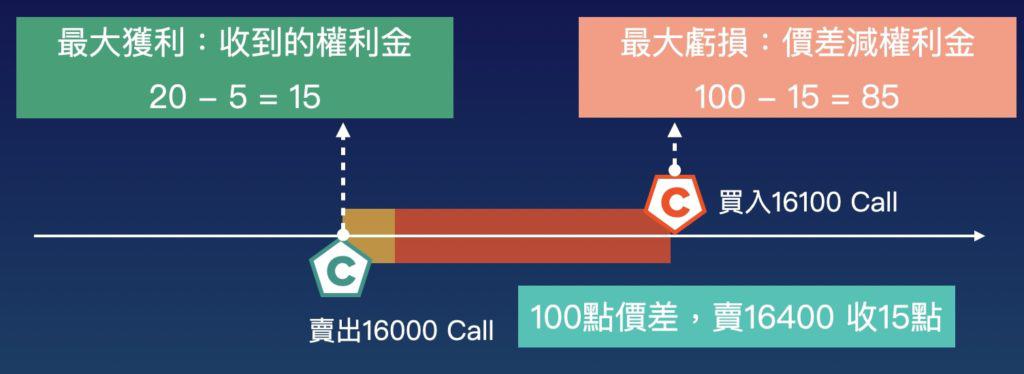

以賣16000Call為例,賣出16000Call,同時在更價外的地方買入一口16100Call,可以控制虧損不會無限擴大。

從圖中來看,當大盤上漲到了買Call的16100,買入的Call會開始獲利,也就是右邊藍色區域。藍色跟紅色重疊的地方一邊獲利、一邊虧損,進入打平狀態,這邊開始獲利虧損均等於0。

再來看看Call價差單損益圖,先看最下面的紅色大叉叉,原本裸賣Call,若大盤一直漲就有無限賠錢的風險,只要付出5點權利金,買入一口更遠價外Call當保險,就可以消除無限損失的風險,達到可控利潤、可控風險、高勝率的條件。

透過「一賣一買」做價差組合,可以做好風險管控。文末還有價差單點數、損益計算方式,記得看完學起來喔!

操作選擇權價差單,可以讓你用更少的保證金,操作大筆交易。賣出一口Call收權利金,買入一口保護的Call付出權利金,這兩口履約價差距就是「價差」,而選擇權保證金等於「價差X50」。

例如賣16000Call 同時買16100Call ,價差為100,只需要保證金100點X50=$5000元。

最低可以做到50點價差單,只要保證金$2500就可以建倉。我習慣做100點價差單一組保證金$5000,這也非常適合資金較少的投資人!

(*貼心提醒:價差單建倉一定要用「複式下單」功能,不是單獨賣出和買入喔!)

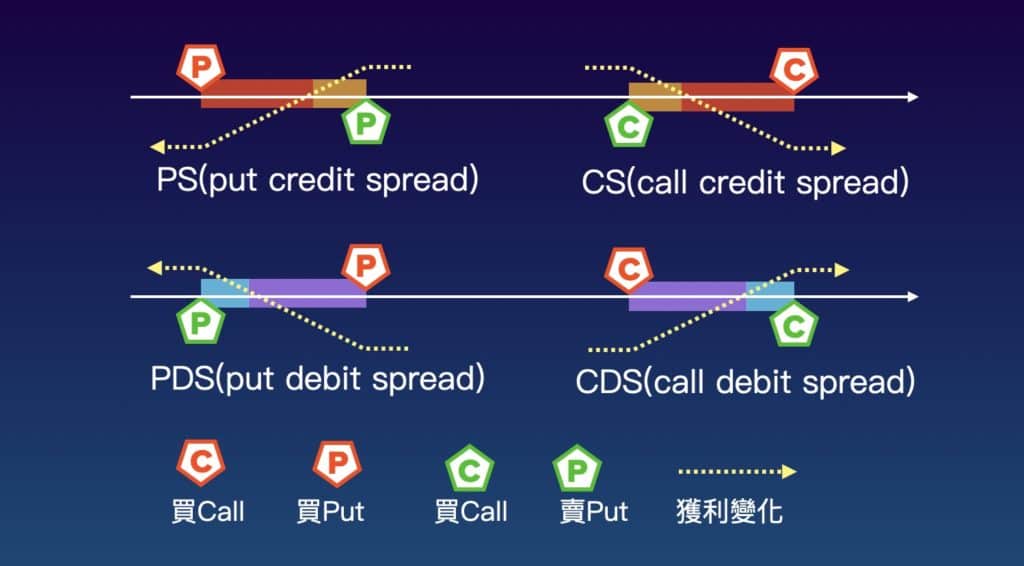

價差單共有4種組合,我覺得什麼低買高賣、高買低賣都不用記,記到後來都會亂掉,反而變成亂下單,我建議從原理來看,就會自然知道該如何操作。我們來一個一個看4種選擇權價差單組合:

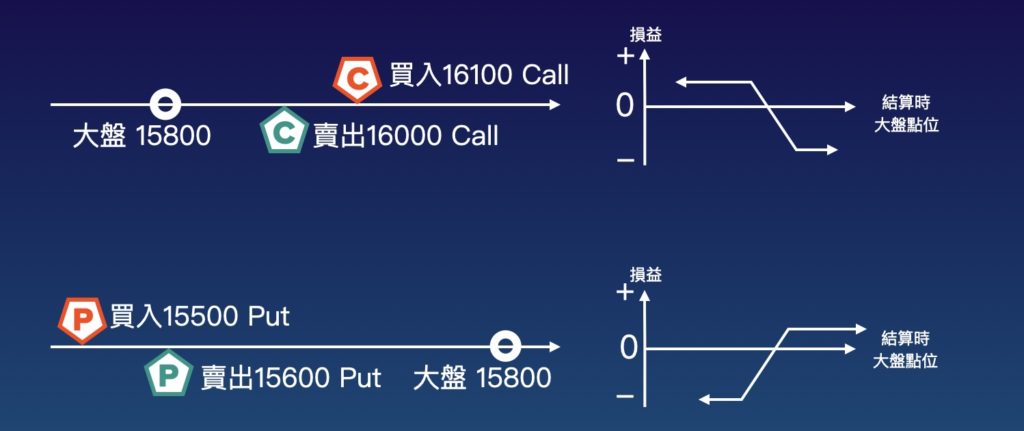

紅色C和P是買,綠色C和P是賣,跟台股下單機制一樣。

以上兩個是賣方價差單,賣方是賣出合約收權利金,其中一部分拿去買保險,限制最大虧損在一定範圍。

買方是買入合約,但是又不希望花太多錢,於是買遠一點的合約收一點權利金,可以降低成本。

我們快速複習一下選擇權運作方式,由4個選擇權動作組合而成的價差單策略:

*詳細的選擇權基礎運作方式,可以參考:入門選擇權教學》選擇權基本運作與策略運用

*交易前必須先了解 為什麼莊家總是贏?了解選擇權的重要概念

包含:選擇權價差單對沖概念、價差單用法、價差單點位與損益計算方式

價差單可用來控制風險,降低資金需求,但並沒有本質上的改變,於是我們可以歸納出以下使用時機:

| 中文名稱 | 使用時機 | 英文名稱 | 簡稱 |

| 買權空頭價差 | 賣方部位,使用在看漲不過某個點位。 | Call Credit Spread | CS |

| 賣權多頭價差 | 賣方,使用在看跌不破某個點位。 | Put Credit Spread | PS |

| 買權多頭價差 | 買方,看漲過某個點位 | Call Debit Spread | CDS |

| 賣權空頭價差 | 買方,看跌破某個點位 | Put Debit Spread | PDS |

收到的權利金-支付的權利金=總收到的權利金。以圖中為案例賣16000Call收20點權利金,買16100Call付5點權利金:

20-5=15

兩口價差-總收到的權利金=最大虧損。以圖中為案例:

100-15=85

賣出部位的履約價往價外移動總收權利金的點數,以圖中為案例,賣出部位是16000Call,總收點數15點,得到:

16000+15=16015

價差單損平點位-結算點位=結算時的損益,以賣出16000Call 100點價差單,收15點為案例:

使用價差單建倉,必須用『複式』建倉功能,券商都有提供這個功能,是同時做好買賣兩個部位並綁在一起,平倉也必須用複式功能平倉。

絕對不能分開建倉買賣各一口;或是分開平倉賣買沖銷。分開建倉沒綁在一起,有些系統不會知道是價差單,在極端行情下可能會出現風險。

我們可以善用選擇權多次IOC下單功能來進行價差單的建倉與平倉。

目前只有單邊部位買CALL、買PUT、賣CALL、賣PUT可以指定價格下限價單,價差單不行,透過多次IOC功能可以由電腦監測價差點數並自動連續嘗試建倉直到成交為止(就是洗單),多次IOC是選擇權交易人必用工具。可參考下方影片手把手教學。

長期經營並製作中文市場最專業的選擇權教學網站,多年來我產出超過150個教學影片並回覆上千則留言,讓我完全清楚新手交易時遇到的問題與解決方法;我知道怎麼進行教學,最能幫助大家快速上手選擇權交易。今年是課程持續更新的第3年了,一次加入,永久更新!

說人話的選擇權課程3.0,2024新年更新:

正在跟業界資深高手羊叔合作,設計『雙買+小台』策略交易機器人,目的是大幅提昇勝率;過程中在做策略回測時意外發現,之前連續22週獲利的大區間策略也能在週一做出新配置!

於是發展出週四、週五和週一不同自動化策略。即將更新!

🎆 延續過往3年傳統,只要是 說人話的選擇權課程3.0 學員都能免費觀看更新🌟

選擇權賣方價差單(也稱複式單)的主要目是「控制風險」,在賣出選擇權收權利金的同時,將一部分收入拿去買另外一口選擇權當保險,即可限制最大虧損在一定範圍。

價差單策略則是透過「一賣一買」做價差組合,可以做好風險管控。另一方面,價差單也可以讓你用更少的保證金,操作大筆交易。

價差單共有4種組合,分別為Put Spread 賣權多頭價差(看跌不破)、Call Spread 買權空頭價差(看漲不過)、Put Debit Spread 賣權空頭價差(看跌)和Call Debit Spread 買權多頭價差(看漲)。

用APP手動建倉/平倉一定要使用『複式單』功能;絕對不能分開建倉買賣各一口;或是分開平倉賣買沖銷。分開建倉沒綁在一起,有些系統不會知道是價差單,在極端行情下可能會出現風險。

可以使用電腦軟體提供的多次IOC功能。多次選擇權下單IOC說明請參考影音說明 選擇權券商軟體實操,手把手教學,賣出第一組選選擇權價差組合單。

常聽到有人說選擇權賣方風險無限,這是為什...

Read more