選擇權價差單是什麼?2分鐘了解價差單概念、目的,打破風險迷思!

常聽到有人說選擇權賣方風險無限,這是為什...

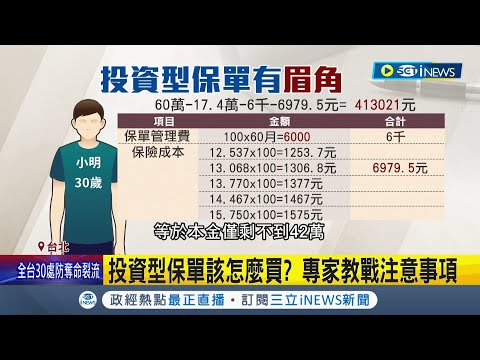

Read more近年來,投資型保單已成為壽險公司的主力保單,並引起許多爭議。根據金融評議中心分享的案例,業務員招攬投資型保單時,最常見的三大話術包含高報酬、保證配息和優於定存。許多保戶在發現前置費用等成本過高或停止配息,甚至投資虧損時,才驚覺業務員的說法與實際情況不符。因此,在購買投資型保單之前,務必小心注意這些話術,以免上當受騙。

可以參考 投資型保單適合什麼人?瞭解這些重點,購買前避免踩雷!

看完本篇可以學到:

在評估投資型保單之前,投資人務必留意其前置費用。前置費用包括保費、手續費、基金經理費等,這些費用直接從投資本金中扣除,可能影響最終收益。然而,保險公司可能會提供錯綜複雜的費率結構,使投資者難以比較不同保單的成本。因此,投資人在諮詢業務員時,應主動詢問相關費用明細,並認真閱讀保單條款,務必知悉所購買的投資型保單收取哪些費用,以及這些費用的計算方式。

基金經理費是支付給基金經理人的管理費,通常以固定比率收取,其費用可能因保單和基金類型而異。基金經理費會直接從投資本金中扣除,投資人在購買投資型保單時應瞭解其費用的規模,以便納入整體投資成本考量。

購買投資型保單時,通常會收取一次性手續費,這筆費用可能因保單和基金類型而異。手續費會直接從所繳納的保費中扣除,減少投資本金。投資人在購買投資型保單時,應留意手續費的金額,並將其納入整體投資成本考量。

投資型保單的保費是一筆定期支付的費用,通常會固定扣除,直到保單到期。保費金額會直接影響投資本金的規模,因此,投資人在購買投資型保單時應留意其保費的金額,並在比較不同保單時將其納入整體投資成本的考量。

投資型保單的前置費用會對投資收益產生顯著影響,投資人應在購買投資型保單前仔細比較不同保單的費用結構,並將其納入整體投資成本的考量。投資人還應留意保單的投資風險,並在購買前諮詢專業人士的意見,例如財務顧問或保險經紀人,以確保所購買的投資型保單符合自己的投資目標和風險承受能力。

投資型保單的銷售話術千變萬化,但常見的不當招攬話術大致可分為以下幾種,投資人應多加留意,避免落入陷阱:

業務員可能會告訴投資人,投資型保單可以保證收益或提供高額回報,這是非常不切實際的。投資型保單的收益率與投資標的的表現息息相關,並沒有一定的保證。高額回報往往意味著高風險,投資人應選擇與自身風險承受能力相符的投資型保單。

業務員可能會聲稱投資型保單可以保本保息,這也是不正確的。投資型保單的本金並非絕對安全,投資標的的波動可能導致本金受損。此外,投資型保單的利息也不像定存那樣固定,而是與投資標的的表現掛鉤,可能有所波動。

業務員可能會強調投資型保單既有保障,又有收益,是「一魚兩吃」的理財工具。然而,投資型保單的保障功能通常較為有限,保額也較低。投資收益與保障機能往往不可兼得,投資人應根據自己的需求選擇適合的理財工具。

業務員可能會強調投資型保單的繳費靈活性,如可以隨時加保、減保或暫時停止繳費等。然而,投資型保單的繳費靈活性往往有限制,而且可能涉及額外費用。投資人應仔細瞭解投資型保單的繳費規則,避免因繳費不當而造成損失。

業務員可能會刻意忽視投資型保單的風險,或將風險輕描淡寫。投資型保單的風險包括投資標的的波動風險、匯率風險、利率風險、信用風險等。投資人應充分了解投資型保單的風險,並在購買前仔細權衡利弊。

買投資型保單留心3話術. Photos provided by unsplash

業務員在推銷投資型保單時,常利用話術誤導消費者。

常見的騙術包括:

| 業務員常用話術 | 話術背後隱藏的陷阱 | |||

|---|---|---|---|---|

| 強調高報酬 | 保證配息 | 優於定存 | 強調保障功能 | |

| 業務員常以高報酬來吸引消費者 | 投資型保單的報酬率並非固定 | 保險公司可以根據實際投資績效來決定是否配息以及配息金額 | 利率下降時,投資型保單的收益率就可能不如定存 | 投資型保單的保障功能有限,通常只能提供身故保障 |

業務員在銷售投資型保單時,可能會使用各種話術來吸引消費者購買,這些話術往往會讓消費者感到心動,但實際上卻可能暗藏著陷阱。以下列出業務員最常使用的五種話術,消費者在購買投資型保單時務必小心辨別,避免上當受騙。

業務員可能會以「保證獲利」、「保本保息」等話術來吸引消費者,讓消費者相信投資型保單可以穩賺不賠。但實際上,投資型保單通常都含有投資成分,因此存在一定的投資風險。即使在當前利率較低的市場環境中,保證獲利或保本保息的投資型保單仍然相當罕見。消費者在購買投資型保單前,應仔細瞭解清楚保單的投資標的、投資風險,不要輕易相信業務員的保證獲利或保本保息的承諾。

有些業務員可能會以「預測未來報酬率」來吸引消費者購買投資型保單。他們會展示過去幾年的市場數據,讓消費者相信投資型保單可以獲得高額的回報。但實際上,過去的市場表現並不代表未來的報酬率。投資型保單的報酬率會受到各種因素的影響,包括市場行情、投資標的、投資策略等等。消費者在購買投資型保單前,應仔細瞭解清楚保單的投資標的、投資風險,不要輕信業務員預測的未來報酬率。

有些業務員可能會以「優於定存」來吸引消費者購買投資型保單。他們會比較投資型保單的報酬率與定存利率,讓消費者相信投資型保單可以比定存獲得更高的回報。但實際上,投資型保單通常都含有投資成分,因此存在一定的投資風險。即使在當前利率較低的市場環境中,優於定存的投資型保單也並不多見。消費者在購買投資型保單前,應仔細瞭解清楚保單的投資標的、投資風險,不要輕信業務員優於定存的說法。

投資型保單是一種結合保險保障和投資功能的金融商品,近年來在台灣成為不少民眾的投資理財選擇。然而,由於投資型保單的複雜性,往往成為業務員「大做文章」的工具,利用話術誘導消費者購買。因此,在購買投資型保單前,務必小心業務員的銷售話術,避免因輕信承諾而做出錯誤的決定。以下提供幾種常見的業務員話術,供消費者參考:

業務員可能會以「高報酬」、「保證配息」等話術吸引消費者購買投資型保單。然而,消費者需要注意的是,投資型保單的報酬率並非保證,實際報酬率可能會因投資標的的表現而有所不同。此外,投資型保單也可能存在本金虧損的風險,因此消費者在購買前務必仔細評估自己的投資風險承受能力。

業務員可能會將投資型保單與定存利率進行比較,宣稱投資型保單的報酬率優於定存。然而,消費者需要注意的是,定存利率是固定的,而投資型保單的報酬率則會隨著投資標的的表現而有所波動。因此,投資型保單的報酬率並不一定優於定存。

業務員可能會強調投資型保單兼具投資和保障功能,讓消費者誤以為購買投資型保單即可同時獲得投資收益和人壽保障。然而,消費者需要注意的是,投資型保單的投資部分與保障部分是分開的,投資型保單的投資收益並不能用於支付保費。因此,消費者在購買投資型保單時,仍需額外支付保費才能獲得保障。

在購買投資型保單前,消費者務必仔細閱讀保單條款,並諮詢專業人士的意見。同時,消費者也應該對投資型保單的產品特性和投資風險有充分的瞭解,避免因輕信業務員的話術而做出錯誤的投資決定。

不論是業務員或投資型保單廣告,常常會用話術誇大投資型保單的收益,但在簽約前,請留意業務員的承諾是否屬實,也要花時間瞭解條款內容及釐清有關費用,權衡自身風險承受能力,並衡量其投資屬性、風險承受度及預期投資期間,選擇適合自身的投資型保險。此外,投資型保單具有波動性,應謹慎選擇,風險承擔能力低的投資人不適合購買投資型保單,應選擇保障型的壽險商品。購買投資型保險前,也要做好功課,仔細研究條款後再簽約。

投資型保單結合壽險保障與投資功能,保戶可選擇適合自己的投資標的,參與市場波動以賺取收益,但也有可能面臨虧損風險。傳統保單則以保障為主要目的,保費相對固定,收益較低但波動性也較小。

投資型保單適合具備一定風險承受能力,同時希望獲得較高收益的投資者。不適合保守型投資者或對市場波動敏感的人。購買前應仔細考慮自己的投資目標、風險承受能力和財務狀況。

購買投資型保單前,應仔細閱讀保單條款,瞭解保單的保障內容、投資標的、費用結構、收益分配方式等重要資訊。同時,也應諮詢專業理財顧問或保險業務人員,以幫助自己做出最合適的決策。

常聽到有人說選擇權賣方風險無限,這是為什...

Read more