選擇權價差單是什麼?2分鐘了解價差單概念、目的,打破風險迷思!

常聽到有人說選擇權賣方風險無限,這是為什...

Read more

本文透過賭場輪盤機率與勝率為例,說明選擇權賣方的長期優勢。

看完本篇可以學到:

選擇權長期高於市價交易,所以賣方總是高於市價賣,而選擇權買方總是買貴了。

賣方長期優勢包含:不平衡勝率和不平衡賠率。

賣方要進行多筆、小額、一致性的交易,而不是一筆定輸贏。

選擇權賣方風險無限、獲利有限?選擇權賣方大賠機率高? 選擇權賣方破產? 這些完全是錯誤的概念。 選擇權在賣出當下就可以知道勝率、最大回報、最大損失、而且還賣的比市價高。還有比這更划算的交易嗎?

在進行選擇權教學之前,要了解重要賣方概念,進而了解選擇權的優勢:為什麼莊家總是贏?

每個成功的商業模式,一定都擁有某種”優勢”,才能長期在市場中生存,或者是贏過其他競爭者。所以,在開始講選擇權之前,要先介紹一個生意模式 — “賭場”。賭場?我保證你看完後,就會知道選擇權怎麼帶來穩定收入。

賭場透過設計以數學理論(機率)為基礎,讓賭客參與多筆、小金額、不平衡勝率(或賠率)的賭博遊戲來賺錢。這邊提到的多筆、小金額、不平衡賠率的遊戲,就是選擇權多空雙獲利的關鍵。

不平衡賠率的案例:投硬幣。每玩一次玩家要付$11元,人頭和字出現機率都是50%。擲出人頭賭場就賠玩家$10元。換句話說,玩家擲出字就要賠賭場$11元。

玩1萬次後,人頭和字出現次數大約相等,都是5000次,但是賭場賺了5000元,而玩家輸了5000元。賭場贏錢機率是100%。

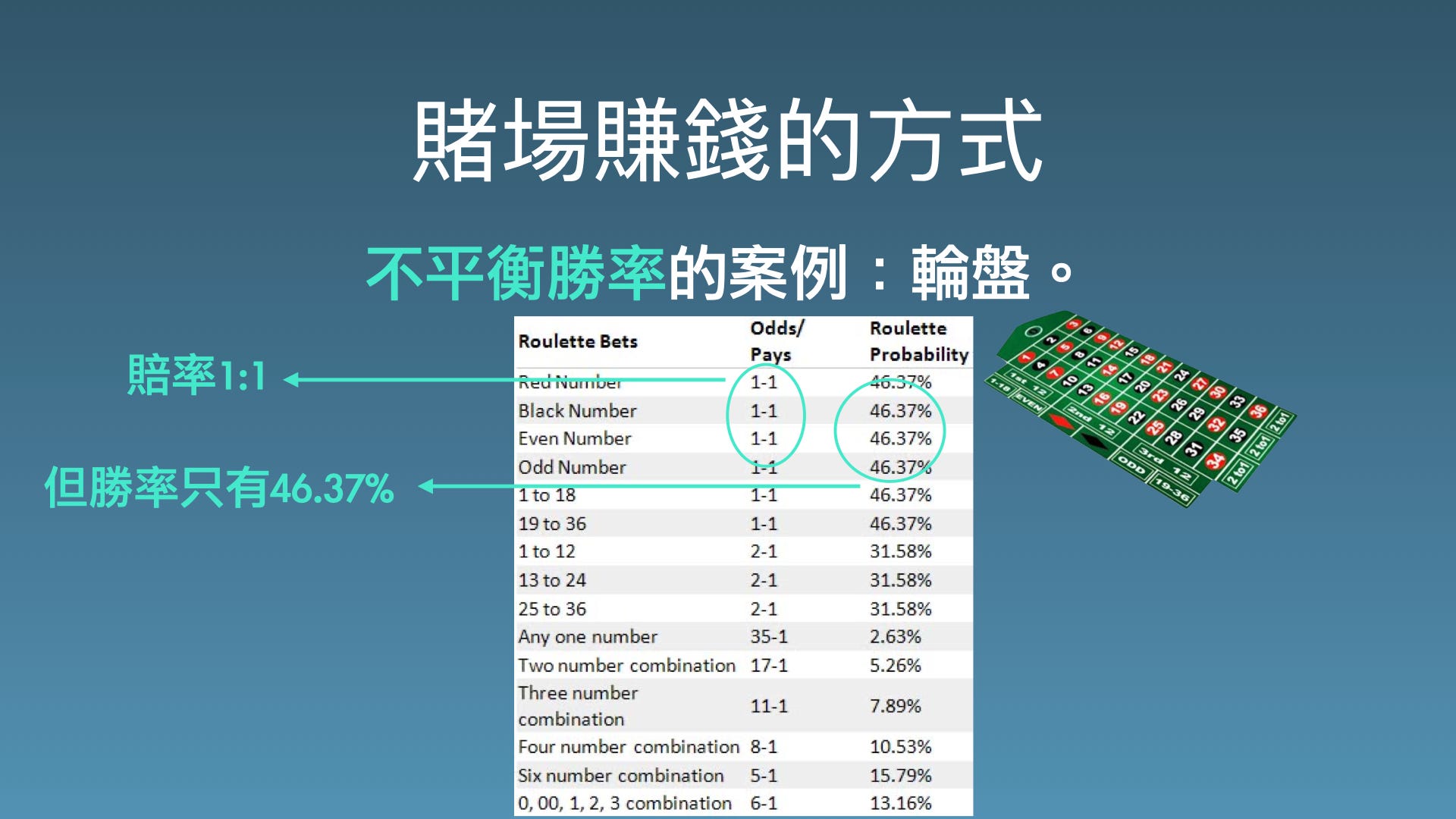

不平衡勝率的案例:輪盤。壓注輪盤開紅色或是黑色,賠率是1:1,壓注單雙號,賠率也是1:1,壓10元就贏10元。但是勝率就不是50%了,而只有46.37%。

所以,玩越多次,玩家最後輸錢的機率越大,玩到1萬次,玩家百分之百輸錢。

*原因:以輪盤賭大小為例,莊家勝率是53%,玩家勝率是47%。假設玩家有本金1萬元,每次下注1元,玩到10000次。因為大數法則,莊家贏的次數是5300次,玩家贏的次數是4700次,代表莊家贏了600元,玩家輸了600元。玩家本金剩下9400元,莊家”贏錢的機率”是100%。

那賭場怎麼確保自己贏錢的機率遠高於玩家呢?關鍵就是:單注上限。

透過限制單一注賭金上限,大幅提升玩家參與的“次數“;賭場也同時大幅提升了自己的優勢。

玩家下注越多次,越確定長期一定輸錢的可能性。假設玩家有100萬資金,只玩一次輪盤,或是只投一次硬幣,有可能全賠也有可能贏錢。這對賭場莊家來說就是黑天鵝事件。所以透過限制單注上限,確保玩家的100萬分成1萬次下注,同時確保自己的優勢。

隱含波動率是透過選擇權實際交易的金額進行計算出的一個數值,它暗指(implied)當下交易者們對於市場未來波動率的預期。交易者預期市場會出現大行情或是大波動,預期更高的機率股價會漲(或跌)到自己的目標價位,所以願意花更高的金額進行買賣,導致選擇權各履約價的Put(賣權)和Call(買權)價格都會上升。交易價格越高,隱含波動率越大,也可以說隱含波動率大的時候,代表當時的交易價格偏高。

然而,重點是當我們回頭過去看歷史的實際波動率,會發現實際波動絕大多數時候都是低於隱含波動!

2020年7、8、9三個月數據,只有短短幾天實際波動稍微高於隱含波動,而隱含波動則是多數時間大幅高於實際波動。

聰明的你發現了嗎?剛剛說隱含波動大,交易價格高。隱含波動率絕大多數時間都大於實際波動率。所以 — 選擇權,長期且絕大多數都是高於實際價值被售出。這就是莊家優勢 — 不平衡賠率。

市場中,一支股票要買最低、賣最高幾乎不可能,更不用說長期用高於市價賣給他人。但是選擇權不一樣,經過證實,選擇權的交易價格幾乎總是高於實際價值:賣方總是高於市價賣,買家總是買貴。

因為已經知道隱含波動率長期高於實際波動率,選擇權長期都被高於市價交易。所以,選擇權長期賣方比長期買家擁有絕對優勢。大家預期指數在一段時間內會有25%的波動,而實際只有20%波動時,選擇權都是基於25%的波動定價,代表買家都被當盤子了。

選擇權每格履約價都有不同Delta值,它是一個超好用的功能,它告訴我們這口選擇權成為價內的機率。對!你沒聽錯,Delta清清楚楚寫在那邊,告訴大家一口選擇權成為價內的機率是多少。各個券商軟體都可以看到Delta。賣方可以選擇賣出Delta=0.2的call契約,代表這口call有80%的機率會是價外,賣方的勝率就是80%。賣方可以選擇對自己有利的勝率進行開倉交易,幫自己帶來絕對優勢。

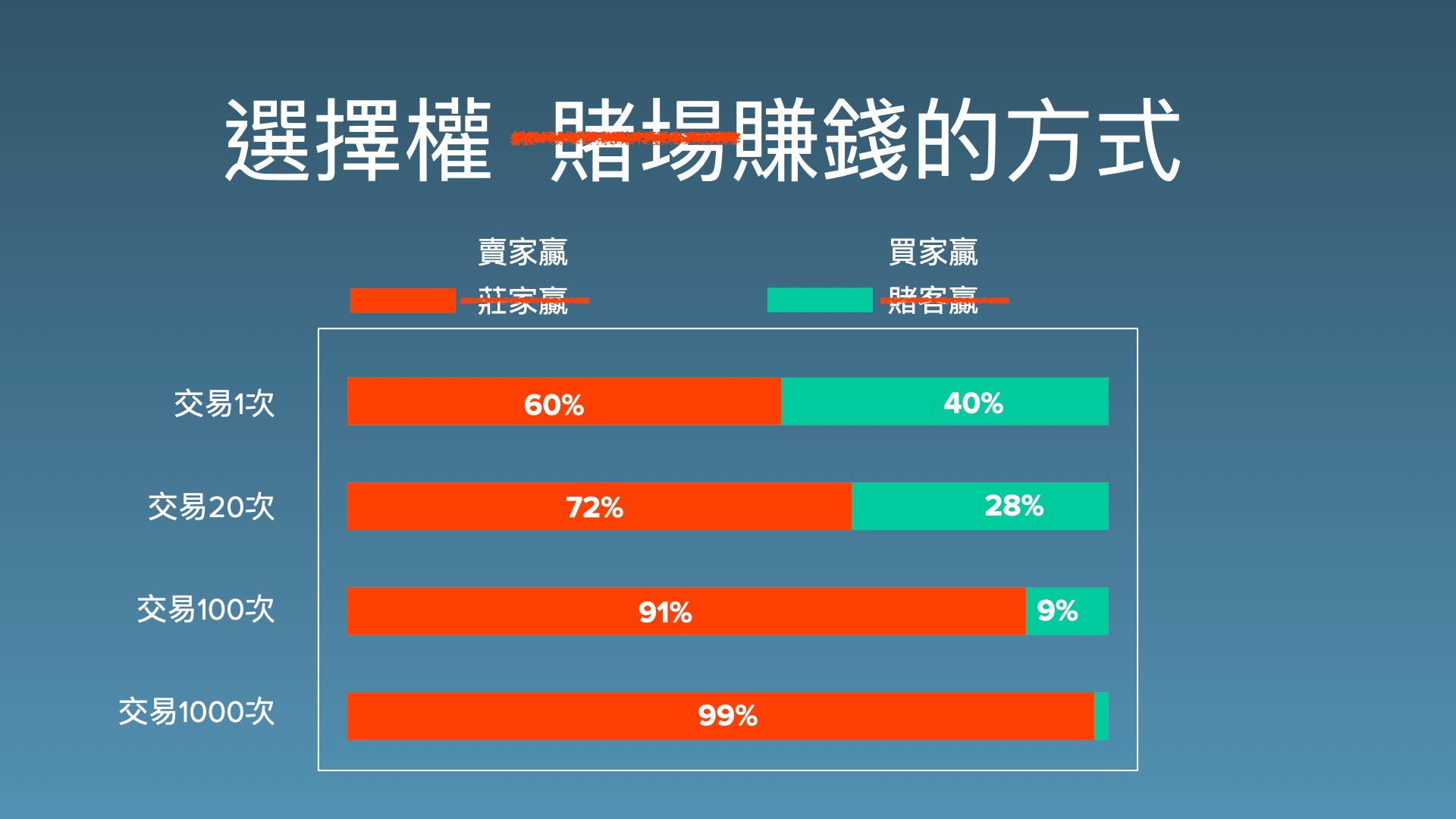

依照賭場莊家獲利的邏輯,選擇權賣方可以進行賣出選擇權交易,就是在選擇權市場當莊家。

透過莊家優勢

1.高於市價賣出

2.高勝率,進行多筆、小金額、一致性的交易來長期獲利。

還記得轉1萬次輪盤莊家贏錢機率是100%嗎?一樣原理,多筆、小額的用意就跟輪盤要讓玩家分1萬次來玩,可以大幅提高莊家,就是選擇權賣方獲利的機率。

選擇權賣方風險無限、獲利有限?這著實是個錯誤的概念。選擇權在賣出當下就可以知道勝率、最大回報、透過價差組合控制最大損失、而且還可以賣的比市價高。有比這更划算的交易嗎?

了解選擇權最重要的概念:選擇權價差單是什麼?了解價差單概念、目的,打破風險迷思!

官網文章分類清單

長期經營並製作中文市場最專業的選擇權教學網站,多年來我產出超過150個教學影片並回覆上千則留言,讓我完全清楚新手交易時遇到的問題與解決方法;我知道怎麼進行教學,最能幫助大家快速上手選擇權交易。今年是課程持續更新的第3年了,一次加入,永久更新!

說人話的選擇權課程3.0,2024新年更新:

正在跟業界資深高手羊叔合作,設計『雙買+小台』策略交易機器人,目的是大幅提昇勝率;過程中在做策略回測時意外發現,之前連續22週獲利的大區間策略也能在週一做出新配置!

於是發展出週四、週五和週一不同自動化策略。即將更新!

🎆 延續過往3年傳統,只要是 說人話的選擇權課程3.0 學員都能免費觀看更新🌟

對稱Iron Condor vs 動態Iron Condor(看對稱Iron Condor 和動態Iron Condor 優缺點請點此連結)

選擇權莊家vs玩家運做方式,賣CALL為例(賣方使用價差單策略進行賣出,可以大幅降低保證金需求,還可以完全控制風險,了解賣方運作方式與注意事項請點此連結)

選擇權建倉|有支撐壓力時賣出第一組中立部位 Iron Condor(Iron Condor 建倉方式總結有3種,看看3種建倉方式分別的使用時機請點此連結)

選擇權建倉行事曆《總覽》5交易日,哪天、適合做什麼?(注意事項:週五很關鍵!週五夜盤如果整體獲利可考慮平倉,獲利全拿。了解”整體有獲利”和其他重點提示請點網址)

選擇權策略運用 Iron Condor,俗稱的鐵兀鷹(看Iron Condor 建倉注意事項:1. 不重疊 2. 不猜漲跌 說明請點此連結)

常聽到有人說選擇權賣方風險無限,這是為什...

Read more