選擇權價差單是什麼?2分鐘了解價差單概念、目的,打破風險迷思!

常聽到有人說選擇權賣方風險無限,這是為什...

Read more

選擇權時間價值:選擇權中超出實際履約價值的部分被稱作時間價值。當買權的實際價格小於履約價,或賣權的實際價格大於履約價時,選擇權只擁有時間價值,而沒有實質內值。隨著到期日逼近,這個時間價值逐漸縮減。由於時間價值的遞減速度會加快,如果標的指數與選定的履約價相距甚遠,買方應該考慮及時出場以減少因時間價值降低所帶來的損失。

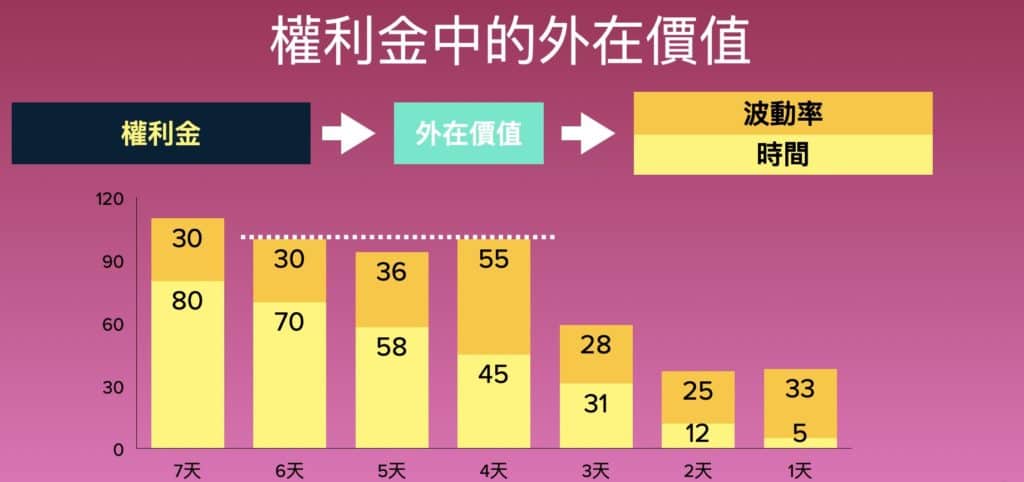

選擇權權利金由兩部分組合起來:內含價值和外在價值。內含價值是大盤現在點數和選擇權履約價的差距,外在價值又包含選擇權時間價值和波動率價值。選擇權合約分為三種:價內,價平,價外。履約價低於大盤點數的CALL是價內CALL;履約價高於大盤點數是價外CALL。

看完本篇可以學到:

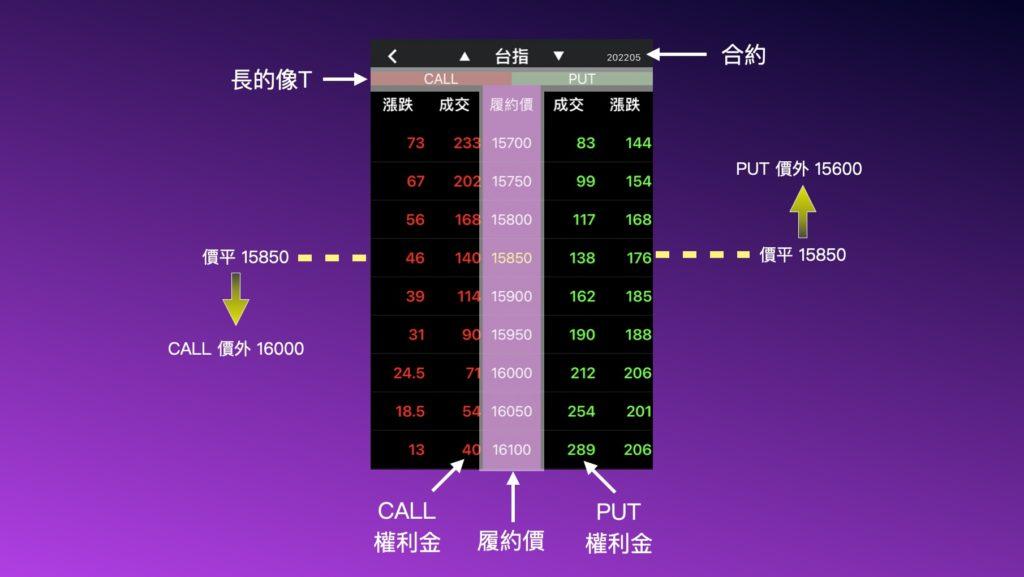

選擇權單位是『口』,大家說1口『17200的CALL』其中17200就是履約價。

當加權指數(大盤)點數低於17200時,這口17200的CALL就是價外CALL。反之,當加權指數點數高於17200,則這口17200的CALL就是價內CALL。當加權指數在17150~17250之間,即17200加/減50點的範圍內,這口17200CALL就是價平囉。

可以看以下50秒影片說明,加深印象快速了解選擇權履約價與價內價外的關係。

更多選擇權知識與策略運用教學:

– 選擇權權利金組成方式;賣方賺時間價值

– 《2021選擇權籌碼分析》從交易動機出發,讀懂市場動向!

– 選擇權建倉行事曆《週四、週五》週五整體部位有獲利很OK!直接全部平倉

選擇權內含價值很好計算,百紙黑字寫得很清楚。外在價值就不是這樣了。外在價值包含時間和波動率,時間慢慢流失所以時間價值一定是逐漸降低,所以外在價值”通常”會因距離到期日近而降低,可以看到黃色部份,時間價值隨著時間降低。

這邊說”通常”會降低,但不是”一定”會降低,可以看到第四天雖然時間價值降低,但是出現大波動,導致波動率上升,讓整個權利金上升。

交易選擇權的人一定要很清楚這些資訊,權利金怎麼組成。知道權利金組成方式,才會知道自己賺的是哪部分的錢。

50秒影片幫你快速學會選擇權權利金的組成內容:

了解履約價、價內價外、價平、內含價值和外在價值,您可能也會想了解選擇權價平和,可參考這篇更詳細解說 價內價外是什麼?權利金怎麼算?解析選擇權權利金的組成與價平和意義。

選擇權時間價值就是未來達到履約價的『機率』,轉換成『價格』來表示。

選擇權價值=內含價值+時間價值 (看這篇有更詳細 選擇權價值 說明)

內含價值比較具體好懂,假設選擇權標的是股票,目前的市價是100元,選擇權買方買履約價500元的買權(Call),如果立刻履約,那麼相較於市價510元,你可以用500元買進這檔股票,等於中間有10元的價差,這個10元的價差就是內含價值。

所有選擇權於結算前都有外在價值:所以實務上,你會發現,在到期之前,履約價500元的買權,市場上的市價正常情況下都會高於10元,這是怎麼一回事呢?這是因為還沒有到期,所以市價「有可能」更高。

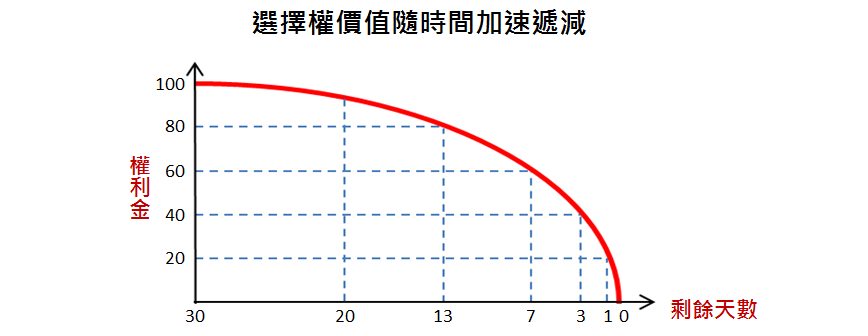

例如,一張彩券在還沒有開獎之前,買方『有可能』中頭獎,所以這張彩券是有價值的。當然彩券和選擇權還是有些差異,彩券在開獎之前的價格都不會變,但是選擇權卻會因為越接近到期時間讓他的時間價值『遞減』。

這個道理不難理解,假設還剩下一個月的時間,股票要上漲5元的機會比較高,還是剩下10分鐘股票要上漲5元的機會比較高?答案當然是前者,也因為時間越久,可能性越大,所以時間價值也就越大,而且會呈現『越接近到期時間價值消失越快』的現象。

圖片來源統一期貨官網 https://www.pfcf.com.tw/

請注意,時間價值不等於外在價值,選擇權時間價值是外在價值中的一部分,需透過計算得出並無法直接觀察。

選擇權的價值由兩部分組成:內含價值與時間價值。若以股票為選擇權標的且市價為100元為例,當你購買履約價為95元的買權時,即時履約能讓你以95元的價格購得此股,而市場價格為100元。這間的5元差距即是內含價值。

選擇權單位是『口』,大家說1口『17500的PUT』其中17500就是履約價。可以透過履約價來判斷這口選擇權屬於價內、價平或是價外。

T字報價表中間就是CALL和PUT的各履約價。

T字表中直欄『成交』即是列出選擇權權利金報價。權利金x50就是買入這口選擇權需支付的台幣金額;反之,也代表選擇權賣方賣出這口選擇權能收到的金額。

Yahoo的期權查詢頁面比較可惜只有當日的報價資訊,無法往前查詢。

HiStock的版本就有當週選合約含過往幾天的資料可以查詢囉。

台灣期交所的選擇權每日交易行情簡表提供的資料最多,可以往前查詢的日期也最多,但缺點是資料幾乎沒經過整理,可以查到很多資訊但不好閱讀,對新手不夠友善。

大家說『17200的CALL』、『16900的PUT』,其中17200和16900就是選擇權履約價。可以透過履約價來判斷這口選擇權屬於價內、價平或是價外,進而推算內含價值與外在價值。

選擇權CALL和PUT的價內與價外不同。以下分別舉例說明:

1. CALL:當大盤點數低於17200時,17200 CALL就是價外CALL。當大盤點數高於17200,例如大盤在17400,則17200 CALL就是價內CALL。

2. PUT:剛好跟CALL相反,以17200 PUT為例子,當大盤點數低於17200則17200 PUT為價內PUT,當大盤點數高於17200,那17200PUT為價外PUT。

一口價內選擇權的權利金包含兩部分:『內含價值』+『外在價值』。一口價外選擇權的權利金只有『外在價值』。

選擇權買方通常交易價內選擇權勝率比較高。選擇權賣方則是賣出價外合約賺取時間價值。

選擇權價差單運作概念(用價差單建倉,建倉當下即可精準計算最大虧損、最大獲利,也知道分別會出現在什麼點位。看價差單運作方式請點此連結)

選擇權建倉|有支撐壓力時賣出第一組中立部位 Iron Condor(Iron Condor 建倉方式總結有3種,看看3種建倉方式分別的使用時機請點此連結)

選擇權建倉行事曆《總覽》5交易日,哪天、適合做什麼?(注意事項:週五很關鍵!週五夜盤如果整體獲利可考慮平倉,獲利全拿。了解”整體有獲利”和其他重點提示請點網址)

選擇權高勝率建倉,Delta清楚寫出賣方勝率(建倉賣出時點位最重要,一定要把握小價差、多點位、高次數原則,了解價差、權利金和勝率搭配組合請點此連結)

了解逆價差原因|逆(正)價差過大,用2個策略低風險獲利!(逆價差過大,買期貨+買PUT使用Covered Call策略,了解應對上漲、下跌的方式和平倉時機點此連結)

常聽到有人說選擇權賣方風險無限,這是為什...

Read more