選擇權價差單是什麼?2分鐘了解價差單概念、目的,打破風險迷思!

常聽到有人說選擇權賣方風險無限,這是為什...

Read more

本篇從台指選擇權用途開始說明,了解為什麼有人需要交易選擇權,學會選擇權交易方式和保證金計算。3個理由說明交易台指選擇權比交易期貨安全許多!

看完本篇可以學到:

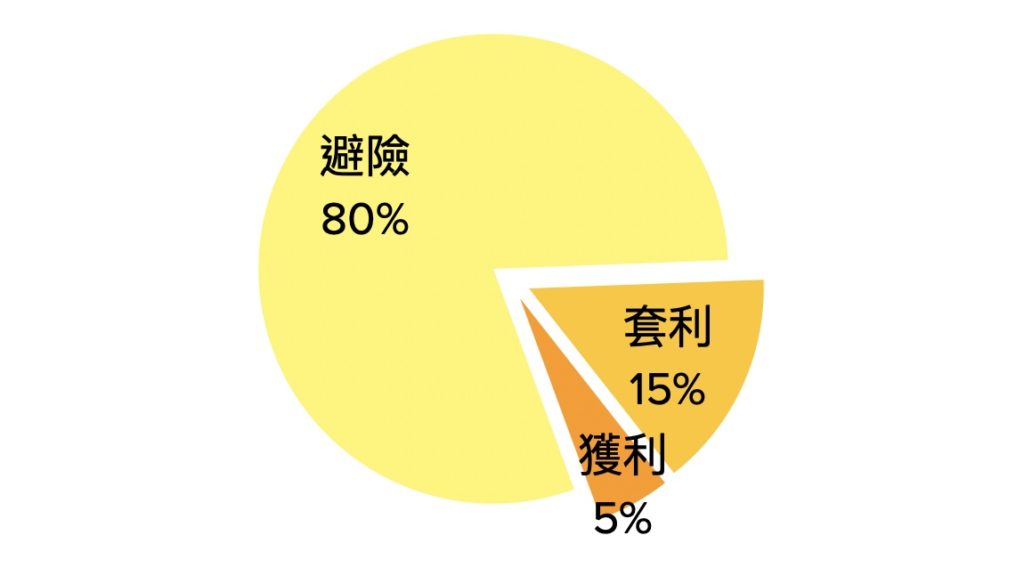

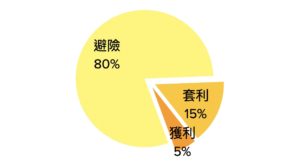

台指選擇權是因應專業投資人的需求而設立,主要用途有:避險、套利、獲利。外資長期需要使用台指選擇權進行避險,是市場中最大交易方;自營商是造市者,必須為市場提供流動性。

股市中幾乎所有專業投資機構都有買選擇權需求,目的是:避險 (佔比80%)、套利 (佔比15%)、獲利 (佔比5%)。例如,外資長期需要用選擇權對沖現貨下跌與期貨虧損風險,是選擇權買方,而賣出選擇權的人即為選擇權賣方。

Call是買權,Put是賣權,所有選擇權操作都是由這2個交易方式組合而成,以下說明避險與套利的做法,想了解選擇權運作細節可以參考 買權賣權是什麼?選擇權運作與策略運用 。

外資手上幾千億現貨,遇到下跌會虧損,但是不可能再花幾千億做反向部位。這時候外資會使用期貨與選擇權部位(通常都是買PUT)進行搭配,配置出『下跌不虧上漲有賺』的部位。所以外資長期為選擇權市場最大交易者。可以參考這篇說明進一步了解期貨 期貨是什麼?交易台指期3優勢和認識2陷阱,避1個多賺1年

因為選擇權權利金變化跟時間與波動率有關係,有些程式交易會緊盯台指選擇權交易量與權利金變化,於波動率極低時利用選擇權策略搭配出delta中立部位,並於波動率上升時平倉,跟漲跌無關,只要有上下震幅波動出現都可獲利。

不管用於避險或是套利,選擇權都是很好組合初各種策略的金融商品,關於2023年我將使用的台指選擇權策略,可參考 2023年台指選擇權交易策略,新手必看可拯救你的錢包

選擇權交易中,賣Call的人是莊家,買Call的人則是玩家。買方買東西需要支出權利金,帳戶內要有相對應的資金;賣方賣東西先收權利金,但是帳戶內要有相對應的保證金。台指選擇權是用點數進行計算,1點=NT$50元,計算方式如下:

這邊可以查詢 台指選擇權報價與T字報價表閱讀方式,也可透過各券商軟體、APP看到即時資訊。例如18000 CALL (買權)20點,代表買18000的CALL需要支出20點(帳戶內要有NT$1,000元)。

選擇權漲跌幅限制:10%

賣東西是收錢,賣方賣出一口18000 CALL 可以收20點,而賣方一定要使用『價差單』進行賣出,能大幅降低保證金需求和完全控制虧損的風險。賣出 18000 CALL做100點價差單,保證金 = 價差點數 = 100點xNT$50 = NT$5,000元。

交易人持有部位後其保證金餘額低於維持保證金時,券商會通知交易人補繳保證金至原始保證金標準。

無論是買方或賣方,價差單是交易選擇權的一切基礎,可以從這篇說明了解到所有細節 選擇權價差單是什麼?了解價差單概念、目的,打破風險迷思!

| 商品別 | 結算保證金 | 維持保證金 | 原始保證金 |

|---|---|---|---|

| 臺股期貨 | 136,000 | 141,000 | 184,000 |

| 小型臺指 | 34,000 | 35,250 | 46,000 |

| 臺指選擇權風險保證金(A)值 | 35,000 | 37,000 | 48,000 |

| 臺指選擇權風險保證金(B)值 | 18,000 | 19,000 | 24,000 |

| 臺指選擇權風險保證金(C)值 | 1,800 | 1,900 | 2,400 |

| 電子期貨 | 133,000 | 138,000 | 180,000 |

| 小型電子期貨 | 16,625 | 17,250 | 22,500 |

| 電子選擇權風險保證金(A)值 | 34,000 | 36,000 | 46,000 |

| 電子選擇權風險保證金(B)值 | 17,000 | 18,000 | 23,000 |

| 金融期貨 | 58,000 | 61,000 | 79,000 |

| 小型金融期貨 | 14,500 | 15,250 | 19,750 |

| 金融選擇權風險保證金(A)值 | 14,000 | 15,000 | 19,000 |

| 金融選擇權風險保證金(B)值 | 7,000 | 8,000 | 10,000 |

*小型臺指期貨一週到期契約之保證金與小型臺指期貨相同;臺指選擇權一週到期契約之風險保證金(A值)、風險保證金最低值(B值)、混合部位風險保證金(C值),與臺指選擇權相同。資料來源:期交所。

期貨保證金試算可參考 台指期貨與個股期貨交易方式

台指選擇權結算日是選擇權的最終交易日,時間:『每個星期三』都會進行一次結算。買方賣方就是在這天定輸贏。

選擇權結算標的物是加權指數,結算日後所有外在價值會歸0,因此僅以內含價值進行結算。內含價值為選擇權履約價與結算時大盤點位的差距。以結算在17510為例,下方表格列出價內、價外與價平合約的結算結果。

| 履約價格 | 合約 | 內含價值 | 結算時 |

| 履約價17600CALL | 價外 | 0 | 賣方獲利20點 買方虧損20點 |

| 履約價17450CALL | 價內 | 17510-17450=60 | 賣方虧損40點 買方獲利40點 |

| 履約價17500CALL | 價平 | 17510-17500=10 | 賣方獲利10點 買方虧損10點 |

如果想更了解結算日的細節,可以查看 一篇讀懂結算方式及降低虧損方法,讓投資更順利

下方50秒影片幫你快速認識 『選擇權履約價|價內價外、內含價值、外在價值』

大家常聽到外資、投信、自營商合稱三大法人,是持有金融執照的公司,股市總交易量非常高比例都是出自三大法人之手,甚至可能有影響股市漲跌的能力。

我習慣透過三大法人中的外資與自營商選擇權未平倉動向判斷台股短期氛圍,看選擇權籌碼幫我的交易趨吉避凶。下表就是我每天更新的盤後籌碼分析,從選擇權未平倉籌碼分析短線操作方式。

| 身份 | 今日重點 |

|---|---|

| 外資 | 進入月選合約最後一週,外資PUT未平倉金額來到7億,CALL只有3400萬,立場偏空。也合理,世界局勢確實不好。 |

| 散戶 | 散戶CALL PUT雙賣分別為(賣)1.6億和(賣)1億,維持中立,現在維持中立是個好立場嗎? |

| 自營商 | 從月選未平倉部位來看,自營商賣超多價內PUT,換句話說就是外資之前買的PUT現在都變價內,但自營商今天卻期貨空單減少,雖然買超50反一但還是覺得沒偏空,甚至有一點點偏多。 |

| 更新時間 | 2024/4/27 |

股市中幾乎所有專業投資機構都有買選擇權需求,目的是:避險 (佔比80%)、套利 (佔比15%)、獲利 (佔比5%)。

保證金是『選擇權賣方』才需要提供的押金。例如:賣方用100點價差單賣出一口18000 CALL 收20點權利金,保證金計算方式 = 100點價差xNT$50 = NT$5,000元。

權利金是買方買入選擇權支出的花費,台指選擇權用點數進行計算,1點=NT$50元。買18000的CALL支出20點則帳戶內要有 20點xNT$50元 = NT$1,000元。

台指選擇權結算日是選擇權的最終交易日,時間:『每個星期三』都會進行一次結算。買方賣方就是在這天定輸贏。

選擇權結算是依照『加權指數』,不是期貨,千萬不要搞錯了!

台指選擇權報價可透過各券商軟體看到即時資訊,顯示方式為『T字報價表』,左邊是CALL(買權)右邊是PUT(賣權)的各履約價點數。

長期經營並製作中文市場最專業的選擇權教學網站,多年來我產出超過150個教學影片並回覆上千則留言,讓我完全清楚新手交易時遇到的問題與解決方法;我知道怎麼進行教學,最能幫助大家快速上手選擇權交易。今年是課程持續更新的第3年了,一次加入,永久更新!

說人話的選擇權課程3.0,2024新年更新:

正在跟業界資深高手羊叔合作,設計『雙買+小台』策略交易機器人,目的是大幅提昇勝率;過程中在做策略回測時意外發現,之前連續22週獲利的大區間策略也能在週一做出新配置!

於是發展出週四、週五和週一不同自動化策略。即將更新!

🎆 延續過往3年傳統,只要是 說人話的選擇權課程3.0 學員都能免費觀看更新🌟

| 日期 | 外資未平倉口數 | 投信未平倉口數 | 自營商未平倉口數 | 收盤 |

|---|---|---|---|---|

| 2022/09/17 | -1764 | -403 | -6663 | 14483 |

| 2022/09/15 | -3542 | -403 | -1650 | 14642 |

| 2022/09/14 | -6815 | -403 | -2416 | 14577 |

| 2022/09/13 | -5817 | -553 | 25795 | 14875 |

| 2022/09/12 | -4813 | -553 | 17304 | 14794 |

| 2022/09/08 | -3434 | -553 | 6373 | 14548 |

| 2022/09/07 | -7226 | -553 | -12427 | 14359 |

| 2022/09/06 | -1632 | -553 | -23616 | 14634 |

| 2022/09/05 | -3591 | -553 | -21224 | 14611 |

| 2022/09/02 | -6767 | -553 | -35383 | 14597 |

| 2022/09/01 | -5422 | -553 | -22036 | 14736 |

| 2022/08/31 | -3946 | -553 | -3884 | 15039 |

| 2022/08/30 | -2004 | -553 | -16872 | 14948 |

| 2022/08/29 | -4190 | -553 | -29594 | 14818 |

| 2022/08/28 | -3811 | -353 | -25 | 15241 |

| 2022/08/25 | -3998 | -353 | -11646 | 15172 |

| 2022/08/24 | -4080 | -353 | -9453 | 15035 |

| 2022/08/23 | -7753 | -353 | -26306 | 15028 |

| 2022/08/22 | -7258 | -353 | -6387 | 15175 |

| 2022/08/19 | -6412 | -353 | 3708 | 15353 |

| 2022/08/18 | -234 | -353 | -1733 | 15315 |

| 2022/08/17 | 48 | -353 | 10117 | 15452 |

| 2022/08/16 | 6604 | -468 | 3251 | 15422 |

| 2022/08/15 | 7541 | -547 | -13898 | 15387 |

| 2022/08/12 | 10130 | -597 | -25974 | 15272 |

| 2022/08/11 | 13168 | -597 | -31052 | 15183 |

| 2022/08/10 | -7700 | -597 | -18086 | 14876 |

| 2022/08/09 | -2876 | -597 | -13712 | 15016 |

| 2022/08/08 | -5092 | -597 | -26136 | 14961 |

| 2022/08/05 | -5675 | -597 | -2112 | 15009 |

| 2022/08/04 | -9014 | -597 | 1932 | 14658 |

| 2022/08/03 | -7365 | -597 | 2828 | 14669 |

| 2022/08/02 | -2347 | -597 | -13133 | 14643 |

| 2022/08/01 | 1570 | -597 | -12708 | 14870 |

| 2022/07/29 | 2608 | -597 | -20404 | 14938 |

| 2022/07/28 | 4410 | -597 | -28389 | 14831 |

| 2022/07/27 | 1125 | -597 | -24969 | 14794 |

| 2022/07/26 | 1966 | -597 | -26988 | 14705 |

| 2022/07/25 | 3457 | -297 | -16832 | 14794 |

| 2022/07/22 | 5800 | -297 | -26670 | 14751 |

| 2022/07/21 | 2576 | -297 | -28547 | 14748 |

| 2022/07/20 | 1015 | -297 | -23632 | 14712 |

| 2022/07/19 | -1584 | -905 | -41045 | 14678 |

| 2022/07/18 | 1332 | -905 | -48227 | 14650 |

| 2022/07/15 | 985 | -905 | -38878 | 14475 |

| 2022/07/14 | 1483 | -705 | -42618 | 14389 |

| 2022/07/13 | -1331 | -855 | -34714 | 14277 |

| 2022/07/12 | 3360 | -705 | -21812 | 13914 |

| 2022/07/11 | 3219 | -705 | -26770 | 14276 |

| 2022/07/08 | 4758 | -655 | -26475 | 14329 |

| 2022/07/07 | 7171 | -655 | -53834 | 14176 |

| 2022/07/06 | -2510 | -555 | -53343 | 13871 |

| 2022/07/05 | -6608 | -455 | -76721 | 14231 |

| 2022/07/04 | -5261 | -555 | -66809 | 14152 |

| 2022/07/01 | -7716 | -805 | -53428 | 14175 |

| 2022/06/30 | -8724 | -805 | -42855 | 14622 |

| 2022/06/29 | -1798 | -655 | -41034 | 15019 |

| 2022/06/28 | -8321 | -655 | -44501 | 15192 |

| 2022/06/27 | -7214 | -655 | -31828 | 15277 |

| 2022/06/25 | -11111 | -655 | -39162 | 15058 |

| 2022/06/22 | -256 | -705 | -35910 | 15012 |

| 2022/06/21 | -2443 | -705 | -21619 | 15334 |

| 2022/06/20 | -6004 | -705 | -36031 | 15038 |

| 2022/06/18 | -2005 | -305 | -25909 | 15200 |

| 2022/06/16 | 4429 | -5 | -3168 | 15410 |

| 2022/06/15 | 611 | -5 | -10704 | 16062 |

| 2022/06/14 | 13376 | -664 | -37804 | 16055 |

| 2022/06/13 | 10768 | -714 | -10366 | 16053 |

| 2022/06/10 | 11216 | -614 | 1844 | 16471 |

| 2022/06/09 | 10805 | -614 | -52 | 16582 |

| 2022/06/08 | 8634 | -614 | 15332 | 16644 |

| 2022/06/07 | 4838 | -614 | 1808 | 16462 |

| 2022/06/06 | 4723 | -614 | 3043 | 16600 |

| 2022/06/02 | 2507 | -614 | 15052 | 16532 |

| 2022/06/01 | 1341 | -614 | 22228 | 16610 |

| 2022/05/31 | -2004 | -614 | 44537 | 16682 |

| 2022/05/30 | 1350 | -614 | 33273 | 16560 |

| 2022/05/27 | -1914 | -414 | 39356 | 16230 |

| 2022/05/26 | -7820 | -414 | 26831 | 15950 |

| 2022/05/25 | -6775 | -414 | 28609 | 16060 |

| 2022/05/24 | -6450 | -414 | 28385 | 15926 |

| 2022/05/23 | -13026 | -414 | 30394 | 16147 |

| 2022/05/20 | -9130 | -414 | 34310 | 16135 |

| 2022/05/19 | -8559 | -414 | 16838 | 15911 |

| 2022/05/18 | -10854 | 86 | 27754 | 16302 |

| 2022/05/17 | -22179 | -965 | 24468 | 16075 |

| 2022/05/16 | -23405 | -965 | 14118 | 15921 |

| 2022/05/13 | -24747 | -965 | 2983 | 15851 |

| 2022/05/12 | -25201 | -865 | -1848 | 15632 |

| 2022/05/11 | -27730 | -715 | -10093 | 16010 |

| 2022/05/10 | -24049 | -665 | -25719 | 16039 |

| 2022/05/09 | -25157 | -715 | -1297 | 16027 |

| 2022/05/06 | -23295 | -265 | 11459 | 16355 |

| 2022/05/05 | -19346 | -265 | 10574 | 16684 |

| 2022/05/04 | -22270 | -265 | 12302 | 16519 |

| 2022/05/03 | -20797 | -265 | 20954 | 16470 |

| 2022/04/29 | -19575 | -265 | 40320 | 16583 |

| 2022/04/28 | -18992 | -265 | 21847 | 16387 |

| 2022/04/27 | -22449 | -265 | 7197 | 16285 |

| 2022/04/26 | -5077 | -265 | -11022 | 16586 |

| 2022/04/25 | -8040 | -265 | 2649 | 16572 |

| 2022/04/22 | -11454 | -415 | 16195 | 16992 |

| 2022/04/21 | -9490 | -415 | 22409 | 17126 |

| 2022/04/20 | -11213 | -115 | 14709 | 17125 |

| 2022/04/19 | -28850 | -338 | 8391 | 17000 |

| 2022/04/18 | -26700 | -137 | 3181 | 16881 |

| 2022/04/15 | -25616 | -137 | 1006 | 16983 |

| 2022/04/14 | -24191 | -137 | 13388 | 17298 |

| 2022/04/13 | -21596 | -137 | 18987 | 17316 |

| 2022/04/12 | -9619 | -137 | 1637 | 16999 |

| 2022/04/11 | -8467 | -237 | 5684 | 17039 |

| 2022/04/08 | -8213 | -237 | 34959 | 17316 |

| 2022/04/07 | -16001 | -237 | 30901 | 17143 |

| 2022/04/06 | -15909 | -237 | 33007 | 17506 |

| 2022/04/01 | -19782 | -237 | 32803 | 17554 |

| 2022/03/31 | -22477 | -237 | 28178 | 17639 |

| 2022/03/30 | -22932 | -87 | 39350 | 17741 |

| 2022/03/29 | -26398 | -87 | 26131 | 17545 |

| 2022/03/28 | -26729 | -87 | 24408 | 17438 |

| 2022/03/25 | -28761 | -87 | 27654 | 17621 |

| 2022/03/24 | -25885 | -87 | 33814 | 17671 |

| 2022/03/23 | -21102 | -87 | 35914 | 17702 |

| 2022/03/22 | -19251 | -37 | 41324 | 17520 |

| 2022/03/21 | -20828 | -37 | 46604 | 17489 |

| 2022/03/18 | -23926 | 63 | 31641 | 17391 |

| 2022/03/17 | -23332 | 63 | 31783 | 17446 |

| 2022/03/16 | -23364 | 63 | 24373 | 16937 |

| 2022/03/15 | -8771 | 67 | 4495 | 16882 |

| 2022/03/14 | -3035 | 67 | 7466 | 17239 |

| 2022/03/11 | -1703 | 68 | 3581 | 17220 |

| 2022/03/10 | -12047 | 68 | 27524 | 17437 |

| 2022/03/09 | -23396 | 68 | 19000 | 16946 |

| 2022/03/08 | -24512 | 68 | -17898 | 16702 |

| 2022/03/07 | -24430 | 68 | -4333 | 17058 |

| 2022/03/04 | -24762 | 68 | 19473 | 17666 |

| 2022/03/03 | -21190 | 68 | 22775 | 17929 |

| 2022/03/02 | -23193 | 68 | 18561 | 17844 |

常聽到有人說選擇權賣方風險無限,這是為什...

Read more